Financiamento para Comprar Empresa em Portugal: Guia 2026

Todas as opções de financiamento para aquisição de empresas em Portugal. Crédito bancário, LBO, vendor finance, private equity, incentivos públicos e como estruturar.

Como financiar a compra de uma empresa em Portugal?

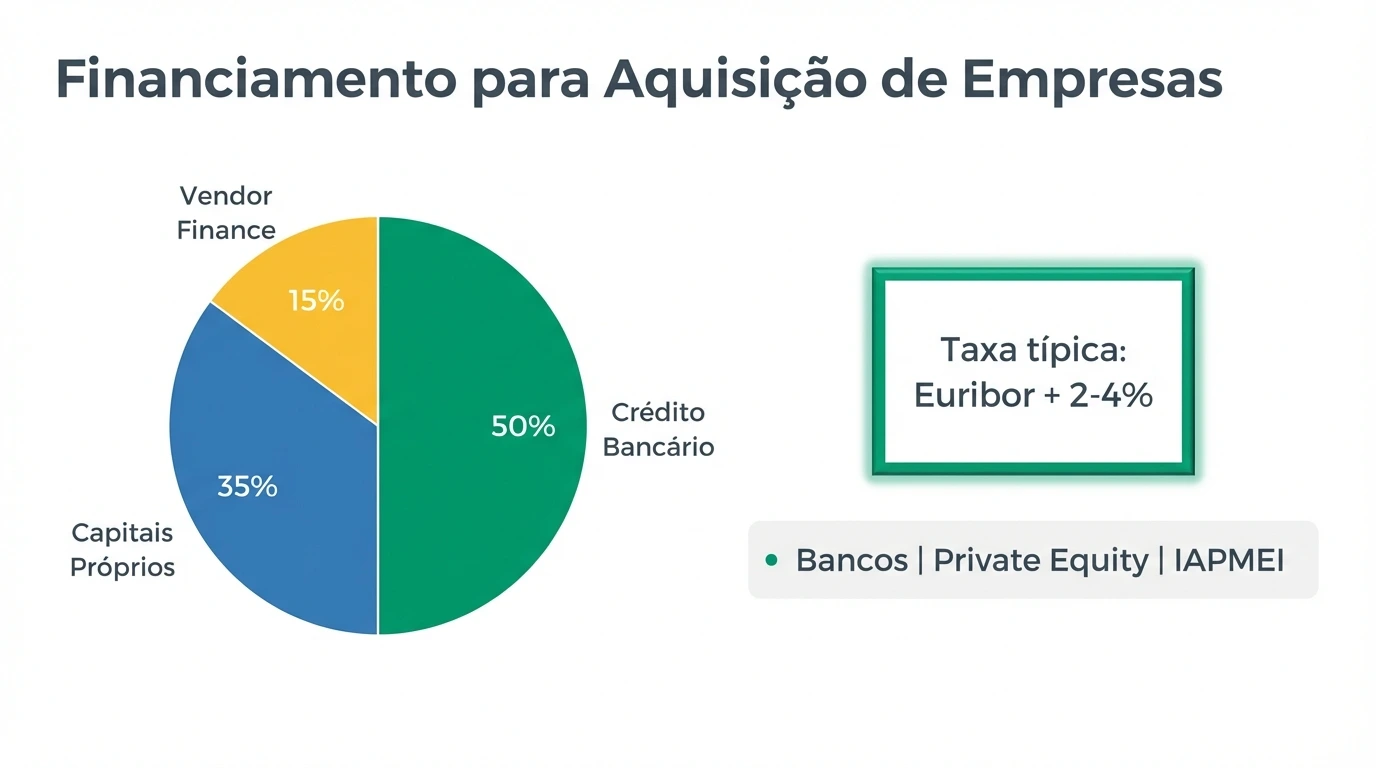

As principais opções são: (1) Crédito bancário - até 70% do valor com garantias, taxa Euribor+2-4%; (2) Vendor Finance - o vendedor financia 20-40% do preço; (3) Private Equity - para deals acima de 2M euros; (4) Incentivos públicos - Portugal 2030, IAPMEI; (5) Business Angels - para startups/PMEs inovadoras. A estrutura típica combina 30-40% de capitais próprios com 60-70% de dívida.

Fonte: Práticas de M&A em Portugal

Sumário Executivo

Financiar a aquisição de uma empresa é muitas vezes o maior desafio para compradores. Em Portugal, existem múltiplas opções de financiamento, desde crédito bancário tradicional até estruturas mais sofisticadas como LBO e vendor finance.

Ponto Principal: A estrutura de financiamento ideal combina múltiplas fontes - raramente um único instrumento financia 100% da aquisição. O mix típico é 30-40% de capitais próprios e 60-70% de dívida.

Aviso Importante: A capacidade de financiamento depende essencialmente do cash flow da empresa-alvo. Bancos e investidores analisam se a empresa consegue pagar a dívida com os seus próprios resultados.

Visão Geral das Opções de Financiamento

| Fonte | % Típica | Custo | Prazo | Garantias |

|---|---|---|---|---|

| Capitais Próprios | 30-40% | N/A | N/A | N/A |

| Crédito Bancário | 40-60% | Euribor+2-4% | 5-7 anos | Pessoais + empresa |

| Vendor Finance | 10-30% | 3-6% | 2-5 anos | Quotas/ações |

| Private Equity | 30-70% | IRR 20-30% | 4-7 anos | Participação |

| Incentivos Públicos | 10-30% | 0-2% | 5-10 anos | Projeto |

1. Crédito Bancário

O financiamento bancário continua a ser a principal fonte de capital para aquisições de PMEs em Portugal.

Condições Típicas (2026)

| Parâmetro | Intervalo Típico |

|---|---|

| Montante máximo | Até 70% do valor da transação |

| Taxa de juro | Euribor 6M + 2,0% a 4,5% |

| Prazo | 5-7 anos (máx. 10 anos) |

| Carência de capital | 6-12 meses |

| Garantias | Penhor de quotas + aval pessoal |

| Rácio cobertura | EBITDA/Serviço dívida > 1,25x |

Documentação Necessária

Documentos para crédito bancário

Principais Bancos para Aquisições

| Banco | Produto | Observações |

|---|---|---|

| CGD | Linha PME Crescimento | Até €5M, garantia mútua |

| BCP | Crédito Aquisição Empresas | Análise caso a caso |

| Santander | Financiamento M&A | PMEs com EBITDA acima de 500k€ |

| BPI | BPI Empresas | Parcerias com fundos |

| Novo Banco | Corporate Finance | Mid-market |

Exemplo de Estrutura Bancária

AQUISIÇÃO: €1.000.000

ESTRUTURA DE FINANCIAMENTO:

├── Capitais próprios: €350.000 (35%)

├── Crédito bancário: €500.000 (50%)

│ ├── Taxa: Euribor 6M + 3,0%

│ ├── Prazo: 7 anos

│ └── Prestação mensal: ~€7.400

└── Vendor finance: €150.000 (15%)

├── Taxa: 4,5%

└── Prazo: 3 anos

SERVIÇO DA DÍVIDA ANUAL: ~€100.000

EBITDA mínimo necessário: €130.000 (cobertura 1,3x)

2. Vendor Finance (Financiamento pelo Vendedor)

O vendor finance é quando o vendedor aceita receber parte do preço de forma diferida. É muito comum em PMEs portuguesas.

Vantagens

| Para o Comprador | Para o Vendedor |

|---|---|

| Menos capitais próprios | Facilita a venda |

| Alinha interesses | Taxa superior à do mercado |

| Menor risco bancário | Rendimento diferido (fiscal) |

| Flexibilidade | Mantém ligação ao negócio |

Estruturas Comuns

Pagamento Diferido Simples

Preço total: €500.000

├── À assinatura: €350.000 (70%)

└── Diferido 3 anos: €150.000 (30%)

└── Prestações anuais: €50.000 + juros 4%

Earn-Out (Pagamento Variável)

O earn-out liga parte do preço ao desempenho futuro:

Preço base: €400.000

+ Earn-out: até €100.000

└── Condição: 25% do EBITDA acima de €200.000

nos próximos 3 anos

Exemplo:

Ano 1: EBITDA €250.000 → Earn-out €12.500

Ano 2: EBITDA €280.000 → Earn-out €20.000

Ano 3: EBITDA €300.000 → Earn-out €25.000

Total earn-out: €57.500

Garantias no Vendor Finance

O vendedor tipicamente exige:

- Penhor de 2º grau sobre as quotas/ações

- Garantia bancária

- Cláusula de aceleração em caso de incumprimento

- Restrições a distribuição de dividendos

3. Leveraged Buyout (LBO) e Management Buyout (MBO)

O que é um LBO?

Um Leveraged Buyout usa a própria empresa-alvo como garantia para financiar a sua aquisição. A dívida é depois paga com o cash flow da empresa.

ESTRUTURA LBO TÍPICA:

┌─────────────────────────────────────┐

│ NEWCO (SPV) │

│ (Veículo de aquisição) │

└─────────────────────────────────────┘

│

┌────────────────┼────────────────┐

▼ ▼ ▼

Equity 30% Senior Debt 50% Mezz 20%

(Comprador) (Banco) (Fundo)

│

▼

┌─────────────────────────────────────┐

│ EMPRESA-ALVO │

│ (Cash flow paga a dívida) │

└─────────────────────────────────────┘

Condições para um LBO em Portugal

| Requisito | Critério |

|---|---|

| EBITDA mínimo | Acima de 500.000€/ano |

| Estabilidade | Cash flows previsíveis |

| Dívida/EBITDA | Máx. 3-4x |

| Cobertura juros | EBITDA/Juros >3x |

| Setor | Não cíclico preferível |

MBO - Management Buyout

Quando a gestão atual compra a empresa aos acionistas:

Vantagens:

- Conhecem bem o negócio

- Continuidade operacional

- Bancos mais confortáveis

Desafios:

- Conflito de interesses na negociação

- Capitais próprios limitados

- Necessidade de parceiro financeiro

4. Private Equity e Venture Capital

Private Equity para Aquisições

Fundos de PE participam em aquisições de duas formas:

- Como comprador principal - o fundo lidera a aquisição

- Como co-investidor - investe ao lado do comprador

| Característica | Private Equity |

|---|---|

| Ticket mínimo | €2-5M (lower mid-market) |

| Participação | 30-70% do capital |

| Horizonte | 4-7 anos |

| Retorno esperado | IRR 20-30% |

| Envolvimento | Board + governance |

Principais Fundos Ativos em Portugal

| Fundo | Foco | Ticket |

|---|---|---|

| Explorer Investments | Mid-market | €5-30M |

| Oxy Capital | PMEs | €2-15M |

| Vallis Capital | Turnarounds | €3-20M |

| Indico Capital | Tech/Growth | €1-10M |

| Portugal Ventures | Inovação | €0,5-5M |

O que os fundos procuram

Critérios de investimento PE

5. Incentivos Públicos e Linhas Bonificadas

Portugal 2030

O novo quadro comunitário inclui apoios para aquisições que promovam:

- Consolidação setorial

- Internacionalização

- Inovação e digitalização

- Transição energética

| Linha | Montante | Condições |

|---|---|---|

| SI Inovação | Até €7,5M | Incentivo reembolsável/fundo perdido |

| SI Internacionalização | Até €5M | Exportação |

| Linha Capitalizar | Até €2M | Garantia mútua |

IAPMEI - Linhas de Crédito

| Produto | Taxa | Prazo |

|---|---|---|

| PME Crescimento | Euribor +0,5% | 7 anos |

| PME Invest | Fixa 2-3% | 10 anos |

| Linha Capitalizar | Bonificada | 8 anos |

Sociedades de Garantia Mútua

As SGM (Norgarante, Lisgarante, Garval) podem:

- Garantir até 80% do crédito bancário

- Reduzir spread em 0,5-1,5%

- Eliminar necessidade de aval pessoal

Exemplo:

Crédito pretendido: €500.000

Garantia SGM: €400.000 (80%)

Garantia própria: €100.000 (20%)

Redução de spread: -1,0%

Comissão SGM: 0,5-1,5%/ano

Estruturação do Financiamento

Princípios-Chave

- Match de maturidades - dívida de longo prazo para ativos de longo prazo

- Cobertura confortável - DSCR >1,25x

- Flexibilidade - capacidade de pagar antecipadamente

- Alinhamento - interesses de todas as partes

Estrutura Típica por Tamanho

| Valor Aquisição | Equity | Dívida Senior | Vendor/Mezz |

|---|---|---|---|

| Até 500k€ | 40-50% | 40-50% | 10-20% |

| 500k€ - 2M€ | 35-40% | 50-55% | 10-15% |

| 2M€ - 10M€ | 30-35% | 50-55% | 10-20% |

| Acima de 10M€ | 25-35% | 45-55% | 15-25% |

Caso Prático: Aquisição de €800.000

EMPRESA: Distribuidora de materiais de construção

EBITDA: €180.000/ano

Preço: €800.000 (4,4x EBITDA)

ESTRUTURA DE FINANCIAMENTO:

┌────────────────────────────────────────────────────┐

│ CAPITAIS PRÓPRIOS: €280.000 (35%) │

│ └── Poupanças do comprador + família │

├────────────────────────────────────────────────────┤

│ CRÉDITO BANCÁRIO: €400.000 (50%) │

│ ├── Banco: Santander │

│ ├── Taxa: Euribor 6M + 2,75% │

│ ├── Prazo: 7 anos + 1 carência │

│ ├── Garantia: SGM 80% + aval pessoal │

│ └── Prestação: ~€5.600/mês │

├────────────────────────────────────────────────────┤

│ VENDOR FINANCE: €120.000 (15%) │

│ ├── Taxa: 4,5% │

│ ├── Prazo: 4 anos │

│ ├── Pagamento: anual │

│ └── Garantia: penhor 2º grau quotas │

└────────────────────────────────────────────────────┘

SERVIÇO DA DÍVIDA TOTAL:

├── Banco: €67.200/ano

├── Vendor: €35.000/ano (inclui juros)

└── Total: €102.200/ano

RÁCIO DE COBERTURA:

EBITDA €180.000 / Dívida €102.200 = 1,76x ✓

Perguntas Frequentes

Quanto capital próprio preciso para comprar uma empresa?

Tipicamente 30-40% do preço de aquisição. Para uma empresa de €500.000, precisaria de €150.000-200.000 de capitais próprios. Este valor pode ser reduzido com vendor finance agressivo ou se tiver garantias adicionais (imóveis, outros ativos).

Os bancos financiam 100% da compra de uma empresa?

Raramente. Os bancos portugueses tipicamente financiam 50-70% do valor, exigindo que o comprador tenha 30-40% de capitais próprios. A exceção são casos com garantias muito fortes (imóveis livres) ou programas especiais com SGM.

O que é vendor finance e como negociar?

É quando o vendedor aceita receber parte do preço em prestações. Comum em 20-30% do valor, com prazos de 2-5 anos e taxas de 3-6%. Para negociar, argumente que facilita a venda, alinha interesses e o vendedor recebe taxa superior à dos depósitos.

Posso usar os lucros da empresa para pagar o financiamento?

Sim, é exatamente isso que acontece num LBO. A empresa gera cash flow que é usado para pagar a dívida de aquisição. Os bancos analisam se o EBITDA cobre confortavelmente o serviço da dívida (rácio >1,25x).

Existem apoios públicos para comprar empresas?

Sim, mas são limitados. O Portugal 2030 tem linhas para consolidação setorial e transmissão de empresas. O IAPMEI tem linhas bonificadas para PMEs. As SGM podem garantir até 80% do crédito bancário, reduzindo o spread e eliminando avales pessoais.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| IAPMEI | Incentivos | iapmei.pt |

| Portugal 2030 | Fundos UE | portugal2030.pt |

| Banco de Portugal | Regulação | bportugal.pt |

| APCRI | Private Equity | apcri.pt |

| Norgarante | SGM | norgarante.pt |

Conclusão

O financiamento é frequentemente o fator decisivo numa aquisição. A chave é combinar múltiplas fontes de forma inteligente:

Regras de ouro:

- Prepare-se - tenha capitais próprios de 30-40%

- Diversifique - não dependa de uma única fonte

- Negocie vendor finance - alinha interesses e reduz risco

- Use garantias mútuas - reduz custos e avales

- Estruture bem - match de maturidades, cobertura confortável

O sucesso de uma aquisição começa com uma avaliação correta e uma due diligence rigorosa. O financiamento é a peça final que torna o negócio possível.

Depois do fecho, o plano de execução é determinante. Consulte o guia de integração pós-aquisição para estruturar os primeiros 100 dias.

Se a operação envolver capital de risco, veja o guia de private equity na aquisição de PMEs para entender requisitos e estruturas típicas.

Para operações alavancadas, consulte o guia de financiamento LBO em PMEs.

Quando o banco não cobre todo o capital, veja alternativas como private credit e mezzanine, ou o vendor loan.

Próximo Passo

Com o financiamento estruturado, está pronto para avançar com a aquisição. Explore os nossos guias completos sobre todos os aspetos da compra e venda de empresas em Portugal.

Guias Relacionados

Como Avaliar uma Empresa para Compra: Guia Completo 2026

Aprenda os métodos profissionais de avaliação empresarial usados em Portugal. DCF, múltiplos, ativos - descubra qual o melhor método para o seu caso.

Ler maisDue Diligence Financeira: Checklist Completo para Comprar Empresa

Guia prático de due diligence financeira para aquisição de empresas em Portugal. Documentos essenciais, red flags, Quality of Earnings e checklist completo.

Ler maisCláusulas de Financiamento no CPCV: Guia 2026

Guia prático para incluir cláusulas de financiamento no CPCV em Portugal: condições suspensivas, prazos, documentos e riscos de incumprimento.

Ler mais