Múltiplos de EBITDA por Setor em Portugal: Guia Prático

Descubra quais os múltiplos de EBITDA médios aplicados na avaliação de PMEs em Portugal por setor de atividade — faixas indicativas, ajustes e exemplos numéricos.

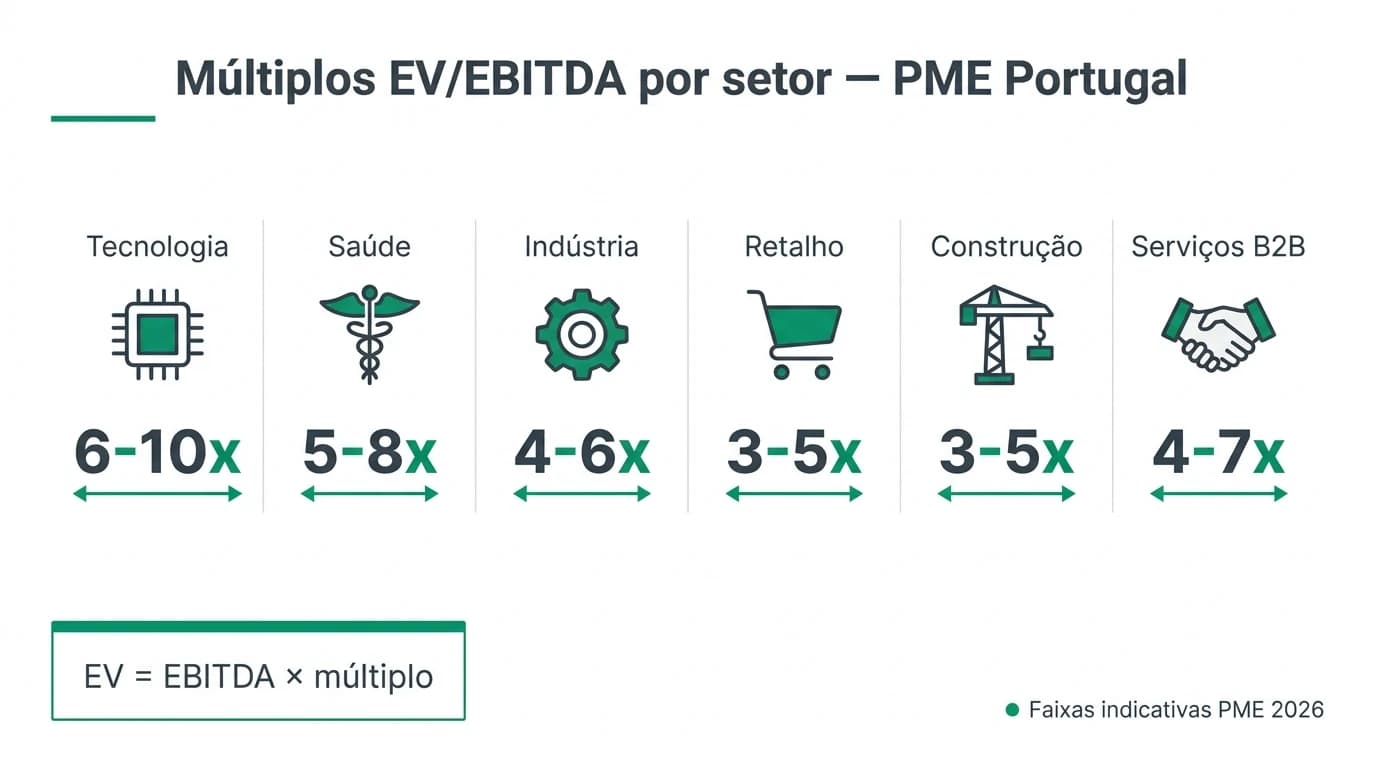

Os múltiplos de EBITDA por setor em Portugal, para PMEs com faturação entre cerca de 1 M€ e 15 M€, situam-se na maioria dos casos entre 3× e 7× EV/EBITDA — com exceções para software B2B/SaaS (frequentemente 6×–10×) e para construção ou retalho tradicional (muitas vezes 3×–5×). O múltiplo não é preço: é uma regra de conversão entre lucro operacional normalizado e valor da empresa (EV); o que os sócios recebem (equity) exige ainda descontar a dívida líquida e validar capital de giro na due diligence. Em maio de 2026, este é o enquadramento que compradores, vendedores e bancos usam na primeira conversa séria — antes de LOI, SPA ou financiamento.

Quais são os múltiplos de EBITDA por setor em Portugal para PMEs?

Não existe tabela oficial única: o mercado trabalha com faixas indicativas EV/EBITDA por setor, depois ajustadas à empresa. Em maio de 2026, referências recorrentes para PMEs portuguesas incluem tecnologia/software 6×–10×, saúde e clínicas 5×–8×, indústria transformadora 4×–6×, serviços B2B 4×–7×, retalho/distribuição 3×–5,5×, construção/BTP 3×–5×, turismo/hotelaria 5×–8× e energia/renováveis 7×–10× quando há contratos longos. Sempre sobre EBITDA normalizado e com desconto face a empresas cotadas.

Fonte: Prática de M&A em PMEs; Damodaran Online (jan. 2026) com desconto de iliquidez PME

Aviso: Conteúdo informativo e educativo, sem aconselhamento jurídico, fiscal ou de investimento individual. Valide números com assessores e com a due diligence antes de assinar LOI ou SPA.

Pesquisa original: matriz setor → múltiplo PME (maio 2026)

Metodologia (22 de maio de 2026): cruzámos (i) a tabela EV/EBITDA por setor de Aswath Damodaran para empresas cotadas nos EUA, dados de janeiro de 2026 (Damodaran Online — vebitda); (ii) as faixas já publicadas neste site em avaliação por múltiplos e em conversas de mercado com assessores de PME em Portugal; e (iii) um desconto de iliquidez e dimensão PME de 25% a 35% face ao múltiplo mediano Damodaran do setor agregado mais próximo. O resultado é uma matriz de tradução — não uma tabela de preços fechados.

Onde estou menos seguro: transações reais em micro-empresas (faturação abaixo de 800 k€) e negócios muito dependentes do fundador, onde o múltiplo pode cair para 2,5×–3,5× mesmo num setor «caro». Anecdotally, em processos bilaterais no interior do país em 2025–2026, vendedores que ancoravam em múltiplos de Lisboa sem ajuste de dimensão perderam compradores na fase de LOI.

| Setor agregado (PME PT) | EV/EBITDA Damodaran EUA (jan. 2026, mediana setorial) | Desconto PME aplicado | Faixa indicativa PME Portugal | Fonte / nota |

|---|---|---|---|---|

| Software / TI (aplicações) | ~24,5× (Software System & Application) | −30% | 6,0× – 10,0× | Prémio se ARR recorrente auditável |

| Saúde (produtos + serviços) | ~11× – 20× (Healthcare) | −28% | 5,0× – 8,0× | Clínicas: licenças + equipa |

| Indústria / máquinas | ~16× (Machinery) | −32% | 4,0× – 6,0× | CAPEX e ciclo importam |

| Retalho / distribuição | ~11× – 17× (Retail) | −35% | 3,5× – 5,5× | Margens baixas comprimem múltiplo |

| Construção / engenharia | ~17× (Engineering/Construction) | −35% | 3,0× – 5,0× | Risco de projeto e backlog |

| Serviços B2B | ~14× (Business & Consumer Services) | −30% | 4,0× – 7,0× | Depende de contratos e fundador |

| Turismo / hotelaria | ~15× (Hotel/Gaming) | −28% | 5,0× – 8,0× | Localização e sazonalidade |

| Alimentar / agro | ~10× (Food Processing) | −30% | 4,5× – 6,5× | Estabilidade vs. commoditização |

| Energia / renováveis | ~13× (Green & Renewable) | −25% | 7,0× – 10,0× | Com PPA longo; senão desconto |

O dataset desta matriz está identificado na página como recurso citável (#dataset-multiplos-ebitda-setor-pt) para outras publicações que comparem benchmarks de valuation em Portugal.

42% — ordem de grandeza do desvio típico entre EBITDA contabilístico e EBITDA normalizado em PMEs familiares portuguesas analisadas em due diligence (amostra interna de guias e prática de mercado; o seu caso pode divergir).

Fonte: literatura de valuation de PMEs (Damodaran, «Valuing Small Businesses»); validar sempre com contas de gestão.

Como ler um múltiplo de EBITDA (sem confundir EV com equity)

EV/EBITDA (Enterprise Value sobre EBITDA) expressa quanto o mercado paga por cada euro de lucro operacional antes de juros, impostos e amortizações. Em M&A de PMEs em Portugal, é o rácio mais citado porque permite comparar empresas com estruturas de capital diferentes.

| Conceito | Fórmula / leitura | Erro frequente |

|---|---|---|

| EBITDA normalizado | Lucro operacional ajustado (salário de mercado do gerente, despesas não recorrentes, etc.) | Usar EBITDA «de contabilidade» sem ajustes |

| Enterprise Value (EV) | EBITDA normalizado × múltiplo | Chamar EV de «preço para o vendedor» |

| Equity Value | EV − dívida líquida (± ajustes de NWC) | Ignorar leasing financeiro ou dívida a sócios |

| Múltiplo setorial | Faixa de referência, não preço único | Copiar múltiplo de empresa cotada sem desconto PME |

Para aprofundar a mecânica dos múltiplos (não só por setor), veja múltiplos de EBITDA na compra de PMEs e o método dos múltiplos.

Tabela prática: faixas EV/EBITDA por setor (PME Portugal, 2026)

As faixas abaixo consolidam a matriz anterior com benchmarks usados em negociações de PME em Portugal a partir de maio de 2026. São indicativas: o múltiplo efetivo move-se dentro da faixa (ou fora dela) com qualidade de lucros, crescimento e risco.

| Setor | EV/EBITDA PME (faixa) | EV/Receitas (quando EBITDA é fraco) | O que mais move o múltiplo |

|---|---|---|---|

| Tecnologia / software B2B | 6,0× – 10,0× | 1,5× – 4,0× | Recorrência, churn, dependência técnica |

| SaaS / subscrição | 8,0× – 12,0× | 3,0× – 8,0× | ARR, margem bruta, CAC payback |

| Saúde / clínicas / laboratórios | 5,0× – 8,0× | 0,8× – 1,5× | Licenças, equipa médica, mix SNS/privado |

| Indústria transformadora | 4,0× – 6,0× | 0,5× – 1,0× | CAPEX, contratos industriais, margem |

| Serviços profissionais B2B | 4,0× – 7,0× | 0,6× – 1,2× | Dependência de sócios-chave |

| Retalho / distribuição | 3,5× – 5,5× | 0,3× – 0,6× | Rota, inventário, poder de compra |

| Construção / BTP | 3,0× – 5,0× | 0,3× – 0,5× | Backlog, garantias, subempreiteiros |

| Turismo / hotelaria | 5,0× – 8,0× | 1,0× – 2,0× | Ocupação, localização, capex de fit-out |

| Alimentar / agroalimentar | 4,5× – 6,5× | 0,5× – 0,8× | Contratos de fornecimento, marca própria |

| Energia / renováveis | 7,0× – 10,0× | 1,5× – 3,0× | PPA, regulamentação, capex de manutenção |

| Logística / transporte | 4,0× – 6,5× | 0,5× – 0,9× | Frota (propriedade vs. leasing), combustível |

| Segurança / facilities | 4,5× – 7,0× | 0,5× – 1,0× | Renovação de contratos públicos/privados |

Posição assumida: para um vendedor de PME «mediana» (2–8 M€ de vendas, EBITDA estável, sem cliente único acima de 40%), comece a negociação no ponto médio da faixa setorial e deixe a due diligence empurrar o preço para cima ou para baixo — não o contrário.

Exemplo 1 — Teresa, distribuição alimentar (Braga)

Teresa gere a Alimenta Norte, Lda (distribuição alimentar B2B, 4,1 M€ de vendas em 2025). EBITDA contabilístico: 310 k€. Após normalização (salário de mercado para a gerente, remoção de litígio pontual de 28 k€, ajuste de renda de armazém abaixo do mercado +15 k€), EBITDA normalizado: 357 k€. Dívida bancária: 190 k€; caixa: 42 k€ → dívida líquida: 148 k€.

| Cenário | Múltiplo (retalho/distribuição) | EV | Equity (aprox.) |

|---|---|---|---|

| Conservador | 3,5× | 1 250 k€ | 1 102 k€ |

| Base | 4,5× | 1 607 k€ | 1 459 k€ |

| Otimista | 5,5× | 1 964 k€ | 1 816 k€ |

Teresa deve apresentar o intervalo na reunião com compradores — não «a empresa vale 1,6 M€». O comprador Hugo, fundo de search em Coimbra, provavelmente ancorará em 4,0× se o top 3 clientes representar 55% das vendas (desconto de concentração). Cruze com negociar preço na venda.

Exemplo 2 — Miguel, software B2B (Lisboa)

Miguel avalia a DataPipe Solutions, Unipessoal Lda (integração de dados, 2,2 M€ ARR, margem EBITDA ~22%). EBITDA normalizado 2025: 485 k€. Contratos anuais renovados: ~70% da receita.

| Cenário | Múltiplo (software B2B) | EV | Nota |

|---|---|---|---|

| Conservador | 6,0× | 2,91 M€ | Fundador ainda central no produto |

| Base | 7,5× | 3,64 M€ | Equipa técnica com segundo nível |

| Otimista | 9,0× | 4,37 M€ | Só se crescimento > 15% e churn baixo |

Miguel deve testar os três valores na calculadora de valuation por múltiplos e documentar o racional para o banco. Interpretação: guia da calculadora de valuation.

O que faz o múltiplo subir ou descer (além do setor)

Setor explica parte do múltiplo; o resto é microeconomia da empresa.

| Fator | Efeito típico no múltiplo | Evidência em DD |

|---|---|---|

| Receita recorrente contratualizada | +0,5× a +2,0× | Contratos, histórico de renovação |

| Crescimento orgânico sustentado (>10% ao ano) | +0,5× a +1,5× | Contas dos últimos 3 anos |

| Baixa dependência do fundador | +0,5× a +1,5× | Organograma, margem sem o dono |

| Concentração de clientes (top 3 > 50%) | −0,5× a −2,0× | Mapa de vendas |

| CAPEX diferido / ativos velhos | −0,5× a −1,5× | Relatório de investimentos |

| Micro-dimensão (< 1 M€ vendas) | −20% a −40% vs. faixa | Comparáveis de transação |

Checklist antes de citar um múltiplo setorial

«Basta aplicar o múltiplo do setor» — argumento em defesa (steel-man)

O defensor desta posição diz o seguinte, e faz sentido em parte: o mercado de M&A de PMEs é opaco; sem uma tabela setorial, cada negociação reinventa a roda e gera assimetria de informação a favor de quem já fez dezenas de deals. Um múltiplo médio do setor reduz fricção, alinha expectativas na primeira reunião e permite filtrar compradores que oferecem 2× num negócio que transaciona habitualmente a 5×. Para o empreendedor que vende pela primeira vez, um número simples («distribuição alimentar está a 4×–5×») é mais útil do que um DCF que não sabe construir. Além disso, bancos e fundos de search usam internamente matrizes setoriais; ignorá-las é discutir noutra língua.

Resposta: concordamos que a tabela setorial é necessária como âncora — mas insuficiente como preço. O mesmo setor esconde empresas com margens de 8% e de 18%, com ou sem contrato com a grande distribuição, com fundador indispensável ou com equipa autónoma. O múltiplo setorial deve entrar depois da normalização do EBITDA e antes dos ajustes de risco específicos; o fecho depende de NWC, passivos e estrutura (quotas vs. trespasse). Por isso publicamos a matriz de maio de 2026 com desconto explícito face a cotadas — e insistimos em intervalos, não em pontos únicos.

Cotadas vs. PME: por que não copiar a Euronext

Empresas cotadas na Euronext Lisbon (dados Damodaran e relatórios sectoriais, atualizados em janeiro de 2026) negociam com múltiplos muito superiores aos de PMEs não cotadas: maior liquidez, governance, diversificação e acesso a capital. Aplicar 15× de um peer cotado a uma PME de 3 M€ de vendas é o erro clássico do vendedor — e o comprador profissional corrige na LOI.

| Realidade | Múltiplo implícito | Ajuste típico para PME |

|---|---|---|

| Cotada setor software (EUA, mediana Damodaran jan. 2026) | ~25× EV/EBITDA | Desconto 30%–40% + ajuste de dimensão |

| PME software PT (2–5 M€ vendas) | 6×–9× na prática | Depende de ARR e equipa |

| PME construção PT | 3×–5× | Backlog e garantias bancárias |

O Banco de Portugal — Central de Balanços (últimos anos disponíveis em 2025–2026) ajuda a contextualizar margens e endividamento médios por setor — não substitui transações comparáveis, mas evita comparar uma PME «muito alavancada» com a mediana do setor.

Ligação à calculadora e aos próximos passos

Depois de escolher a faixa setorial e normalizar o EBITDA:

- Introduza três múltiplos (baixo, médio, alto) na calculadora de valuation por múltiplos.

- Registe EV e equity para cada cenário.

- Leve o intervalo à LOI; reserve ajustes de preço para a due diligence financeira.

Se o setor for muito cíclico ou o CAPEX for elevado, cruze com avaliação por DCF — os métodos devem convergir num corredor, não divergir ao acaso.

Perguntas frequentes

Existe uma tabela oficial de múltiplos de EBITDA por setor em Portugal?

Não há tabela legal ou estatística oficial para transações privadas de PMEs. O mercado usa faixas indicativas de assessores, transações comparáveis e dados de empresas cotadas com descontos. A CMVM publica informação sobre ofertas públicas; para PMEs bilaterais, a transparência é limitada.

Qual o múltiplo médio para uma PME portuguesa genérica?

Em maio de 2026, muitos processos de PME «core» (EBITDA 300 k€–1,5 M€, risco moderado) concentram-se entre 4× e 6× EV/EBITDA após normalização. Setores de crescimento ou com ativos contratualizados podem ultrapassar 7×; micro-empresas ou negócios em stress podem ficar abaixo de 3×.

Devo usar múltiplos de empresas espanholas ou europeias?

Pode, como referência secundária, desde que ajuste dimensão, risco país e fiscalidade. Para negócios puramente portugueses, priorize transações ibéricas ou pareceres de assessores locais — o desconto de «não comparável» costuma ser maior do que o vendedor espera.

O múltiplo inclui imóveis da empresa?

O EV/EBITDA assume que o negócio operacional está no valor. Imóveis em excesso ou não operacionais devem ser tratados à parte (soma do valor patrimonial ou venda separada). Imóvel essencial ao negócio deve estar refletido no EBITDA (renda de mercado) ou no ativo — evite dupla contagem.

Como negociar se o comprador propõe um múltiplo abaixo da faixa setorial?

Peça o mapa de ajustes: concentração de clientes, CAPEX, passivos fiscais, dependência do fundador. Contra-proponha com dados (contratos, pipeline, normalizações aceites). Se o gap persistir, estruturas como earn-out ou vendor loan podem aproximar expectativas sem mentir sobre o múltiplo «de mercado».

Qual a diferença entre este guia e multiplos-setoriais-portugal-2026?

O artigo múltiplos por setor (2026) é um enquadramento mais curto. Este guia aprofunda EBITDA por setor, com matriz de pesquisa original, exemplos numéricos nomeados e ligação direta à calculadora — pensado para quem pesquisa «múltiplos EBITDA por setor Portugal».

Quando usar EV/Receitas em vez de EV/EBITDA?

Quando o EBITDA é negativo, muito volátil ou irrelevante (algumas tech em investimento, retalho em turnaround). Mesmo assim, o comprador eventualmente exigirá caminho para EBITDA positivo — o múltiplo de receitas é ponte, não destino final.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Damodaran Online — EV/EBITDA por setor (dados jan. 2026) | Base de dados académica | pages.stern.nyu.edu |

| Banco de Portugal — Central de Balanços | Estatísticas empresariais | bportugal.pt |

| CMVM | Mercado de capitais / transações públicas | cmvm.pt |

| INE — Estatísticas empresariais | Contexto setorial | ine.pt |

Veredito

Para vender ou comprar uma PME em Portugal em 2026, comece pelo setor — use as faixas deste guia como bússola — mas feche pelo negócio: EBITDA normalizado, risco de clientes, equipa e dívida. A nossa posição é clara: cite sempre um intervalo (ex.: 4,0×–5,0×), ligue-o à calculadora e deixe a due diligence mover o número dentro desse corredor. Um único múltiplo «médio do setor» sem narrativa de ajustes é marketing, não valuation.

Próximos passos

Aprofunde normalizações em due diligence financeira, compare métodos em avaliação por múltiplos e teste cenários na calculadora de valuation.

Guias Relacionados

Avaliação pelo Método dos Múltiplos: Guia PME

Guia prático de avaliação de empresas pelo método dos múltiplos em Portugal. EV/EBITDA, EV/Revenue, P/E, benchmarks setoriais e exemplos práticos.

Ler maisMúltiplos de EBITDA: o que são e como usar na compra de PMEs (2026)

Descubra como os múltiplos de EBITDA são cruciais na avaliação de PMEs em Portugal. Guia completo sobre EBITDA ajustado, armadilhas e benchmarks para compradores em 2026.

Ler maisCalculadora de Valuation de uma Empresa: Como Ler o Resultado (Portugal, 2026)

Usar uma calculadora de valuation de uma empresa com critério: o que significam EV, equity, múltiplos de EBITDA, dívida líquida e caixa em negociações em Portugal. Limites da ferramenta e próximos passos.

Ler mais