Guia da Carta de Intenções (LOI) em Portugal

Estrutura, negociação e riscos legais da carta de intenções (LOI) na compra de empresa (PME) em Portugal, para empreendedores e investidores.

Atualizado: 12 de maio de 2026

O que é uma carta de intenções (LOI) na compra de empresas?

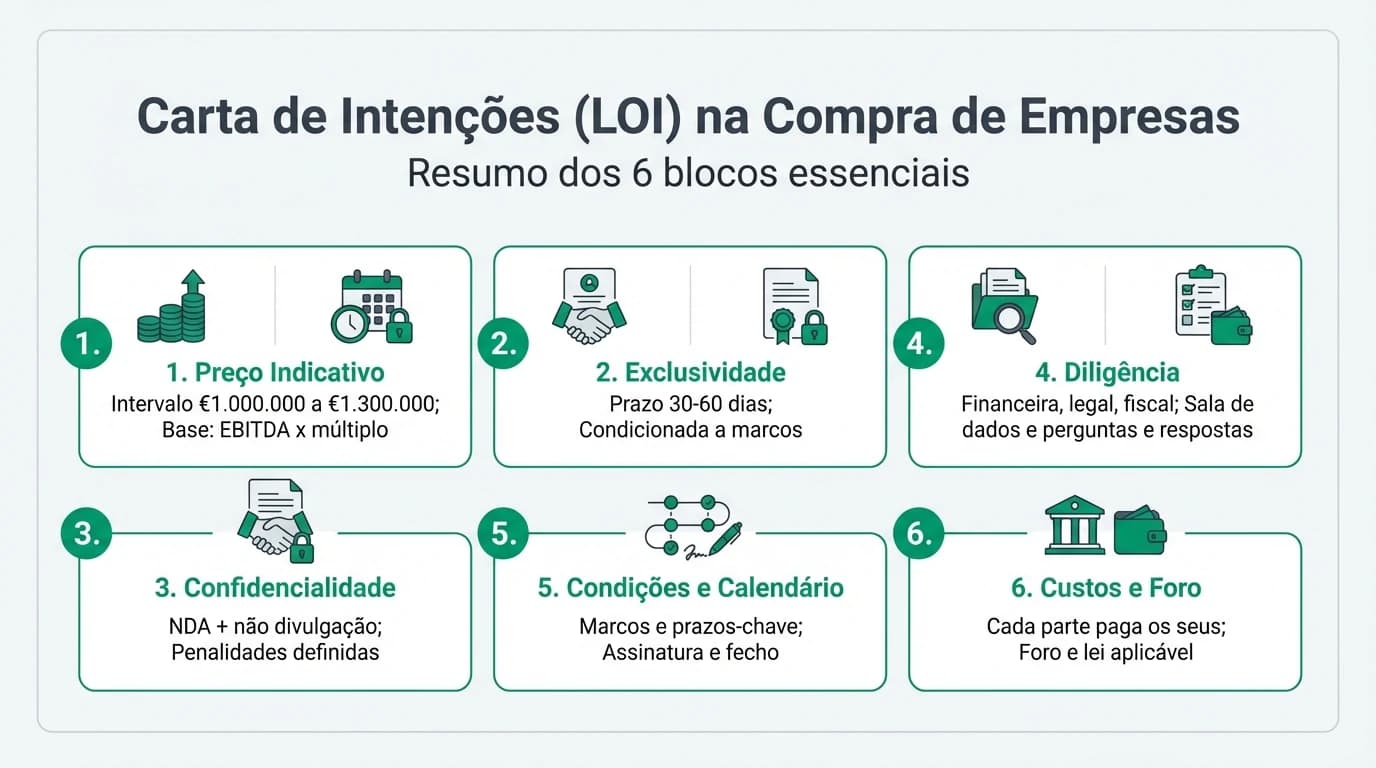

A carta de intenções (LOI) é um documento pré-contratual que define as principais condições de uma potencial aquisição: preço indicativo, estrutura do negócio, calendário, exclusividade e responsabilidades. Em Portugal, a LOI é, em regra, não vinculativa quanto ao preço final, mas pode conter cláusulas vinculativas (confidencialidade, exclusividade, custos e foro).

Fonte: Práticas de M&A e regras gerais do Código Civil

Sumário Executivo

A carta de intenções (LOI) é o passo que transforma um interesse informal numa negociação estruturada. Serve para alinhar expectativas, reduzir ruído e dar segurança às partes antes de investir tempo e dinheiro em due diligence, assessores e financiamento.

Ponto Principal: Uma LOI bem redigida evita desalinhamentos críticos e protege as duas partes ao definir, desde o início, o que é negociável, o que é vinculativo e quais são os prazos.

Aviso Importante: A LOI não substitui um contrato definitivo. Mesmo sendo maioritariamente não vinculativa, pode gerar obrigações legais se incluir cláusulas específicas. Consulte sempre assessoria jurídica antes de assinar.

Para estruturar todo o processo, consulte a nossa checklist de negociação M&A para PMEs.

O que é uma Carta de Intenções (LOI) e quando usar

A LOI é um documento pré-contratual típico em operações de compra e venda de empresas. Não é o contrato final, mas estabelece o mapa da negociação: preço indicativo, perímetro da aquisição, estrutura do pagamento, exclusividade e um calendário realista para due diligence e assinatura do contrato definitivo.

Em Portugal, a LOI é especialmente útil quando:

- Existe interesse sério, mas ainda não há informação suficiente para um preço final.

- O comprador precisa de tempo para financiamento ou validação de riscos.

- O vendedor quer filtrar compradores e reduzir “curiosos”.

Num processo bem conduzido, a LOI permite:

- Reduzir o risco de perda de tempo em negociações que não alinham.

- Criar uma base sólida para a due diligence e para o contrato final.

- Proteger informações sensíveis (clientes, margens, contratos).

LOI vs. Term Sheet vs. Contrato-Promessa

| Documento | Finalidade | Grau de Vinculação | Momento Ideal |

|---|---|---|---|

| LOI | Alinhar condições gerais e processo | Misto (algumas cláusulas vinculativas) | Após interesse sério |

| Term Sheet | Resumo dos termos económicos | Normalmente não vinculativo | Após primeiras conversas |

| Contrato-Promessa | Compromisso formal de celebrar o contrato final | Vinculativo | Após due diligence |

Em Portugal, o contrato-promessa é regulado pelo Código Civil e pode gerar obrigações firmes. A LOI deve deixar claro que não constitui contrato-promessa.

Cláusulas essenciais e o que é vinculativo

O grande valor da LOI está em separar claramente o que é vinculativo do que é indicativo. O erro mais comum é deixar ambiguidades que mais tarde geram litígios ou quebras de confiança.

Tabela de cláusulas típicas

| Cláusula | Natureza | Objetivo | Risco se faltar |

|---|---|---|---|

| Preço indicativo | Não vinculativa | Estabelecer intervalo de negociação | Reabertura total do preço |

| Estrutura do negócio | Não vinculativa | Definir se é compra de quotas ou ativos | Desalinhamento no contrato final |

| Confidencialidade | Vinculativa | Proteger informação sensível | Exposição de dados estratégicos; alinhar com o NDA já celebrado |

| Exclusividade (no-shop) | Vinculativa | Evitar negociação paralela | Leilão informal e perda de tempo |

| Custos e honorários | Vinculativa | Definir quem paga assessores | Conflitos sobre despesas |

| Foro e lei aplicável | Vinculativa | Evitar disputas jurisdicionais | Risco de litígio prolongado |

Regras práticas para evitar ambiguidades

- Declare explicitamente: “Esta LOI não constitui contrato-promessa”.

- Identifique quais cláusulas são vinculativas e quais não são.

- Defina um calendário realista com marcos e datas.

- Inclua uma cláusula de “no reliance”, indicando que a decisão final depende da due diligence.

Implicações legais e negociação em Portugal

Em sede de carta de intenções na compra de empresa, o direito português não impõe um modelo único: prevalece a liberdade contratual dentro dos limites legais e da boa-fé (arts. 405.º e 227.º do Código Civil). Na prática de M&A em PME, o que mais importa é saber que partes da LOI podem gerar efeitos jurídicos mesmo antes do contrato definitivo.

A distinção entre cláusulas meramente declaratórias (preço “indicativo”, estrutura “a negociar”) e cláusulas operativas (confidencialidade, exclusividade, custos, lei e foro) não é cosmética: é o que define se existe obrigação de meios, obrigação de negociar de boa-fé ou meramente um programa de trabalho. Em caso de rutura, tribunais e arbitragens analisam o texto assinado, o comportamento das partes durante a negociação e a proporcionalidade das expectativas criadas — por isso convém evitar promessas vagas do tipo “comprometemo-nos a fechar nas condições X” se a intenção é manter flexibilidade.

| Tema | Leitura para empreendedores / investidores | Porque importa na LOI |

|---|---|---|

| Boa-fé e negociação pré-contratual | As partes não podem abusar da confiança da contraparte na fase prévia ao contrato. | Comportamentos como explorar informação confidencial sem intenção séria de fechar aumentam risco de litígio. |

| Cláusulas vinculativas expressas | O que está claramente identificado como vinculativo tende a produzir efeitos. | “Silêncio golden” sobre o que é obrigatório gera interpretações divergentes. |

| LOI vs contrato-promessa | O contrato-promessa (CPCV) pode impor obrigação de celebrar o negócio definitivo. | A LOI deve dizer explicitamente que não é contrato-promessa, salvo intenção contrária negociada. |

| Prova e documentação | E-mails e minutes podem ser relevantes em litígio, para além da LOI. | Processos informais sem registo aumentam ambiguidade sobre o que foi acordado. |

Este quadro é meramente educativo. Cada operação tem especificidades (quotas, ativos, investidores institucionais, grupos multinacionais). Para aprofundar exclusividade, break fees e matching rights, veja o guia dedicado à exclusividade na LOI. Para o contrato que normalmente vem a seguir à due diligence, consulte o contrato-promessa de compra e venda de quotas.

Exclusividade (No-Shop): como definir prazo e contrapartidas

A exclusividade é normalmente a cláusula mais sensível para o vendedor. O comprador pede tempo para validar a empresa; o vendedor não quer ficar preso se o comprador hesitar. O detalhe da redação — duração, exceções, matching, compensação em caso de rutura — merece atenção própria; tratamos esse ângulo em profundidade no guia Exclusividade na LOI.

Na prática portuguesa, são comuns prazos entre 30 e 60 dias, com extensão automática se a due diligence evoluir com progresso comprovado.

Exemplos de estrutura de exclusividade

| Prazo | Condição de Extensão | Contrapartida para o vendedor |

|---|---|---|

| 30 dias | Entrega de Q&A completa na 2.ª semana | Nenhuma |

| 45 dias | Conclusão de revisão financeira inicial | Depósito simbólico reembolsável |

| 60 dias | Termos do financiamento aprovados | Partilha do custo de assessoria |

Um prazo demasiado curto inviabiliza a due diligence. Um prazo demasiado longo desincentiva o vendedor. O equilíbrio é crítico.

Processo passo a passo após a LOI

Assinar uma LOI não fecha o negócio, mas organiza o processo. O fluxo típico é o seguinte:

- Assinatura da LOI com cláusulas vinculativas claras.

- Due diligence financeira, legal, fiscal e operacional.

- Refinamento de preço e estrutura (incluindo earn-out, escrow e condições precedentes).

- Modelação de financiamento e confirmação de fontes de capital.

- Redação do contrato definitivo (SPA ou contrato de cessão de quotas).

- Closing e registos necessários.

Timeline típica em operações PME

| Etapa | Duração típica | Entregáveis principais |

|---|---|---|

| Preparação de dados | 1-2 semanas | Data room, lista de documentos |

| Due diligence | 3-6 semanas | Relatórios financeiros e legais |

| Negociação contratual | 2-4 semanas | SPA, anexos, disclosures |

| Closing | 1-2 semanas | Pagamento, registos, transição |

Para aprofundar a análise financeira, consulte o guia de due diligence financeira.

Estrutura de preço e exemplos numéricos

A LOI deve incluir um intervalo de preço e explicar a lógica base: EBITDA, múltiplos, ativos ou projeções. Isto reduz renegociações radicais mais tarde.

Exemplo prático com estrutura típica

Imagine uma empresa avaliada com base em EBITDA normalizado de €300.000. A LOI propõe:

- Preço base: €1.200.000 (múltiplo 4x EBITDA)

- Earn-out: até €150.000 se metas forem atingidas em 12 meses

- Escrow: 10% do preço retido por 18 meses para garantir passivos ocultos

Fórmula simplificada:

Preço Total = Preço Base + Earn-out - Escrow Retido

Tabela de componentes do preço

| Componente | Valor | Observação |

|---|---|---|

| Preço base | €1.200.000 | Pago no closing |

| Earn-out | até €150.000 | Condicional ao desempenho |

| Escrow | €120.000 | 10% retido por 18 meses |

| Preço efetivo inicial | €1.080.000 | Base menos escrow |

Para validar se o preço é razoável, consulte o guia de avaliação de empresas.

Riscos comuns e como mitigá-los

Uma LOI mal estruturada pode gerar perdas de tempo, custos e até litígios. Os riscos mais comuns são:

- Preço indefinido sem lógica de cálculo

- Exclusividade excessiva sem obrigações do comprador

- Cláusulas ambíguas sobre confidencialidade e custos

- Due diligence sem limites (abrindo a porta a pedidos infinitos)

Tabela de riscos e mitigação

| Risco | Impacto | Mitigação prática |

|---|---|---|

| Reabertura total do preço | Quebra de confiança | Definir intervalo e método |

| Exclusividade sem compromisso | Perda de tempo do vendedor | Condicionar a milestones |

| Divulgação indevida de dados | Dano reputacional | NDA vinculativo e penalidades |

| Custos inesperados | Litígio entre partes | Cláusula de custos clara |

Articulação com due diligence, financiamento e contrato final

A LOI é o ponte entre a negociação preliminar e o contrato definitivo. Em particular:

- Due diligence: a LOI deve definir o âmbito e o calendário, evitando processos intermináveis. Para o relatório jurídico e fiscal, veja due diligence jurídica e fiscal.

- Financiamento: muitos compradores precisam de aprovação bancária; a LOI deve prever que o closing depende desse step.

- Contrato definitivo: após due diligence, a LOI evolui para um SPA ou contrato de cessão de quotas.

Veja também:

- Financiamento para aquisição de empresas

- Cessão de quotas em Portugal

- Como avaliar uma empresa para compra

Checklist de LOI antes de assinar

Checklist essencial

Perguntas Frequentes

A LOI é obrigatória numa compra de empresa?

Não é obrigatória, mas é altamente recomendável em operações com alguma complexidade. Permite alinhar expectativas e reduzir riscos antes de investir em due diligence e assessoria.

A LOI é juridicamente vinculativa em Portugal?

Regra geral, não é vinculativa quanto ao preço e ao dever de concluir o negócio. No entanto, cláusulas como confidencialidade, exclusividade, custos e foro podem ser vinculativas se assim estiverem redigidas.

Qual o prazo ideal de exclusividade?

Em operações PME, é comum entre 30 e 60 dias. O prazo deve permitir due diligence suficiente, mas sem bloquear o vendedor por demasiado tempo.

A LOI substitui o contrato-promessa?

Não. A LOI é pré-contratual e, por norma, não equivale a contrato-promessa. Se houver intenção de compromisso firme, deve ser celebrado um contrato-promessa conforme o Código Civil.

Posso incluir o preço final na LOI?

Pode incluir um preço indicativo ou um intervalo. O preço final deve depender dos resultados da due diligence e da negociação final.

O que acontece se uma parte violar a confidencialidade?

Se a cláusula de confidencialidade for vinculativa, a parte lesada pode exigir indemnização. Por isso, é importante definir consequências e penalidades na própria LOI.

A carta de intenções compra empresa substitui assessoria jurídica?

Não. A LOI é um instrumento de alinhamento e gestão de processo; não dispensa análise jurídica e fiscal ao caso concreto, nomeadamente sobre vinculação, exclusividade e condições precedentes.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| Diário da República Eletrónico (Código Civil) | Legislação | dre.pt |

| IRN - Registo Comercial | Registos | irn.justica.gov.pt |

| Portal das Finanças | Fiscal | portaldasfinancas.gov.pt |

| Banco de Portugal | Financiamento | bportugal.pt |

Conclusão

Uma LOI bem estruturada aumenta a probabilidade de fechar o negócio e reduz conflitos futuros. Não é um mero “documento de intenção”; é um instrumento de gestão de risco e de alinhamento estratégico.

Pontos-chave a reter:

- Defina claramente o que é vinculativo.

- Estruture o preço e o processo de due diligence.

- Negocie exclusividade com equilíbrio.

- Use a LOI como ponte para o contrato definitivo.

Próximos Passos

Depois de alinhar a LOI, avance para uma análise detalhada. Consulte o guia de due diligence financeira, due diligence jurídica e fiscal e planeie o financiamento da aquisição.

Guias Relacionados

Exclusividade na LOI: Como Negociar em Portugal

A cláusula de exclusividade na carta de intenções: duração, compensação, break fees e como equilibrar os interesses de vendedor e comprador em Portugal.

Ler maisContrato-Promessa de Compra e Venda de Quotas em Portugal: Guia 2026

Guia prático do CPCV de quotas em Portugal: base legal, cláusulas essenciais, sinal, condições suspensivas, prazos, registo comercial, riscos e checklist.

Ler maisDue Diligence Jurídica e Fiscal na Compra de Empresas

Guia prático para compradores em Portugal: checklist jurídica e fiscal, riscos críticos, impostos relevantes e como estruturar a verificação antes do fecho.

Ler mais