«Checklist Completa de Due Diligence para PMEs (Download PDF)»

Checklist de due diligence Portugal para PMEs: eixos financeiro, jurídico, fiscal, RH e comercial. Hub com PDF para descarregar, ligações aos guias e ferramenta interactiva.

O que deve incluir uma checklist de due diligence para PMEs em Portugal?

Uma checklist integral cobre cinco frentes: (1) financeira — demonstrações, EBITDA normalizado, working capital e dívida; (2) jurídica e fiscal — sociedade, contratos, certidões AT e Segurança Social, licenças; (3) recursos humanos — contratos, encargos e riscos laborais; (4) comercial e operacional — clientes, pipeline, preços e cadeia de fornecimento; (5) fecho — data room, Q&A, garantias e ajustes de preço. Pode descarregar o resumo em PDF e aprofundar cada área nos guias ligados abaixo.

Fonte: Boas práticas de M&A em PMEs e quadros de due diligence em Portugal

Sumário Executivo

Este guia funciona como pilar editorial que agrega, num só sítio, o trabalho de verificação pré-aquisição que, na prática, costuma estar disperso por dezenas de posts genéricos. Para compradores de PMEs em Portugal, a due diligence não é uma “caixa de check” estática: é um processo que cruza números, contratos, pessoas e mercado até produzir uma decisão informada sobre preço, estrutura (quotas versus ativos) e mitigação de risco (garantias, escrow, indemnizações).

Ponto Principal: Quando as frentes financeira, jurídica, fiscal, de RH e comercial são lidas em conjunto, reduz-se a probabilidade de surpresas no fecho e aumenta-se a qualidade das negociações com bancos, investidores e assessores.

Aviso importante: Este conteúdo é informativo e educativo. Não constitui aconselhamento jurídico, fiscal ou de investimento aplicável a casos concretos. Valide sempre matérias sensíveis com profissionais habilitados.

Descarregue o template em PDF (resumo imprimível) aqui: checklist-due-diligence-pme-portugal.pdf. Para acompanhar o processo online, utilize também a checklist interactiva de due diligence.

Mapa integrador: os cinco pilares e como se ligam

Muitas equipas tratam cada vertente isoladamente. Em PMEs, isso é perigoso: o mesmo facto aparece em “caixa” (financeiro), em “contrato” (jurídico) e em “pessoa-chave” (RH). O mapa seguinte fixa responsabilidades de leitura cruzada.

| Pilar | Pergunta central | Documentos de partida | Onde aprofundar |

|---|---|---|---|

| Financeira | Os resultados reflectem caixa sustentável? | Contas certificadas ou organizadas, balancetes, reconciliações | Due diligence financeira |

| Jurídica e fiscal | A titularidade e os passivos estão claros? | Certidões, contratos, registos, processos | Due diligence jurídica e fiscal |

| RH e cultura | Quem sai, quem fica e a que custo? | Contratos, políticas de remuneração, litígios | Due diligence de RH e cultura |

| Comercial e operacional | A receita é recorrente e defendável? | Contratos de clientes, CRM, fornecedores | Due diligence comercial e operacional |

| Organização da prova | A informação é rastreável e completa? | Índice de data room, Q&A, tracking | Data room em M&A |

Quando o vendedor organiza cedo o arquivo, o comprador ganha ritmo e precisão na fase de perguntas e respostas; quando o arquivo é fraco, os tempos alargam-se e o risco de “falhas por omissão” sobe1.

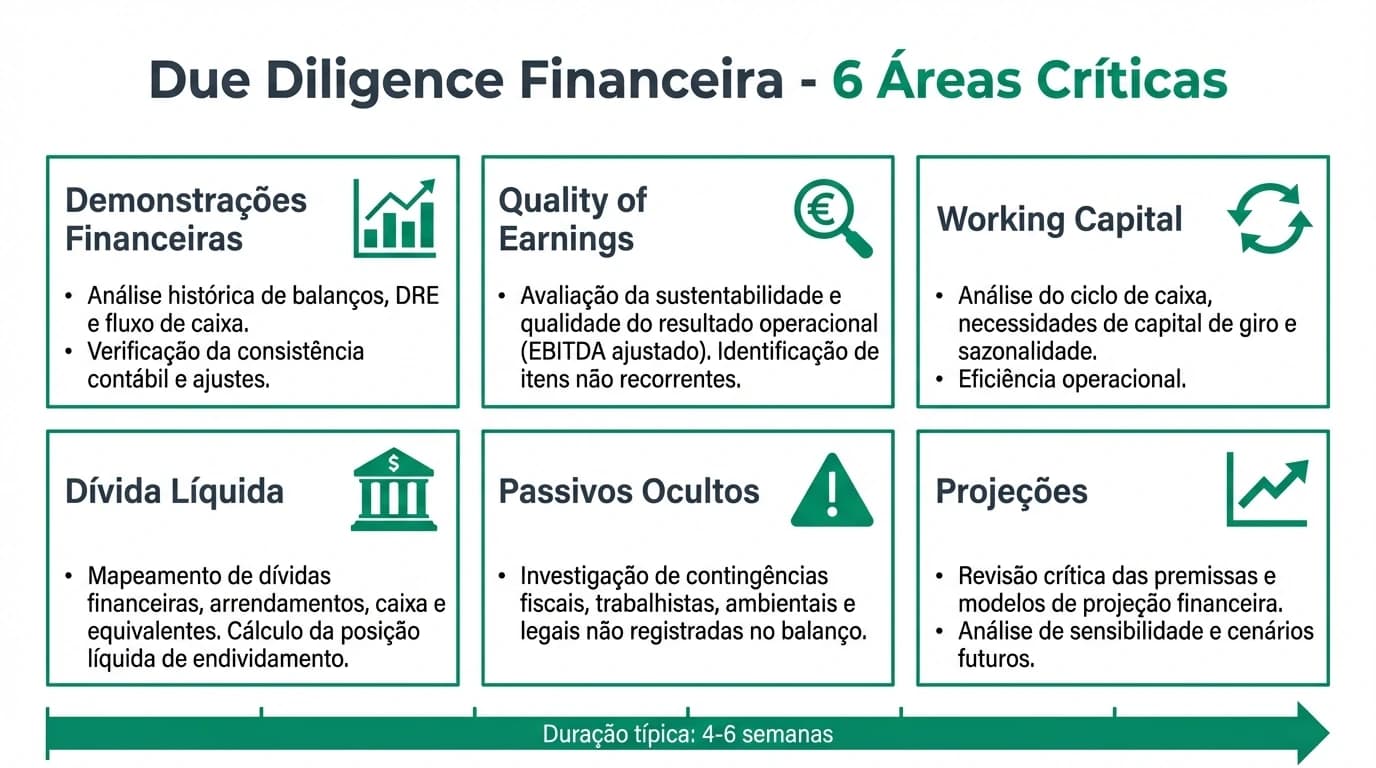

Due diligence financeira: o que a checklist deve forçar a aparecer

A vertente financeira não valida apenas o passado: testa se o EBITDA apresentado sobrevive a ajustes de uma gestão “de proprietário” e se o working capital está alinhado com o negócio real (stock, clientes, fornecedores, impostos corridos).

Um exercício simples, útil em reuniões internas, é escrever em três linhas: (1) EBITDA reportado; (2) três ajustamentos positivos e três negativos que o vendedor aceita discutir; (3) impacto estimado no preço se cada ajustamento for carregado até ao fecho. Mesmo sem precisão de centimo, o exercício revela onde a equipa precisa de Quality of Earnings mais rigoroso.

| Tema | Itens mínimos na checklist | Sinal de alerta típico |

|---|---|---|

| Resultados | DR, balanço, fluxos de caixa multi-anuais | Grande desvio entre contas internas e IES |

| Qualidade de lucros | Mapa de ajustamentos ao EBITDA | Despesas pessoais misturadas com custos da empresa |

| Working capital | Inventários, aging de clientes, fornecedores | Queda abrupta de fundo de manejo antes da venda |

| Endividamento | Contratos de mútuo, linhas, leasing | Garantias cruzadas não declaradas inicialmente |

| Impostos correntes | Mapas de IVA, ret. na fonte, PCMF | Estados de conta em atraso sem plano corrigido |

Cruze esta secção com o guia de erros comuns de due diligence em PMEs: vários deles nascem precisamente de uma financeira apressada.

Jurídica e fiscal: checklist de “titularidade e sobrevivência” dos ativos

Em Portugal, a due diligence jurídica e fiscal responde se o negócio sobrevive à mudança de titulares: quotas podem estar oneradas, contratos podem exigir consentimento prévio e licenças podem estar caducadas ou dependente de instalações específicas. Em paralelo, a frente fiscal confirma se a empresa conversa de forma coerente com a Autoridade Tributária e com a Segurança Social.

| Área | O que pedir | Porque importa no preço |

|---|---|---|

| Sociedade | Certidão permanente, atas, registos atualizados | Confirma poderes e titularidade |

| Contratos | Índice com datas, renovações e cláusulas de cessão | Identifica necessidade de consentimentos |

| Imobilizado | Promessas, arrendamentos, hipotecas | Pode condicionar uso e financiamento |

| Fiscal | Certidões, queixas, inspeções em curso | Contingências com colaterais no fecho |

| SS e laboral | Dívida e regularizações | Passivo social acumulado corrói caixa |

Se estiver a comparar estruturas, volte ao quadro asset deal versus share deal no guia de due diligence jurídica e fiscal: a checklist muda consoante escolha porque o “onde ficam os passivos” não é o mesmo.

Recursos humanos: checklist para não descobrir “pessoas activos” no fim

Em PMEs, fundadores e quadros intermédios frequentemente são o produto. A due diligence de RH não é apenas legal: mede risco de saída, custo de substituição e impacto cultural pós-fecho.

| Tópico | Verificações | Ligação a outros pilares |

|---|---|---|

| Contratos chave | Clausulas de permanência, variáveis, não concorrência | Afecta projeções e earn-out |

| Litígios | Processos activos, acordos confidenciais | Pode exigir provisão na contabilidade |

| Prestadores | “Falsos recibos verdes”, dependência económica | Risco de reclassificação laboral |

| Benefícios | Saúde, seguros, automóveis | Ajuste a remuneração total |

Para uma leitura completa desta frente, siga o guia dedicado à due diligence de RH e cultura.

Comercial e operacional: da receita ao “modo como se faz”

A checklist comercial pergunta se a receita é diversificada, defendável e coerente com a equipa comercial que vai continuar. A operacional pergunta se a capacidade produtiva, stocks e fornecedores aguentam o plano de crescimento que o preço pressupõe.

| Indicador | Como ler em PME | Nota de integração |

|---|---|---|

| Concentração | Top clientes como percentagem da receita | Cruzar com risco de concentração |

| Recorrência | Contratos, assinaturas, renovações | Influencia multiple e qualidade de caixa |

| Margem por produto | SKUs ou serviços com contribuição distinta | Explica volatilidade histórica |

| Fornecedores críticos | Alternativas e prazos | Impacto directo em working capital |

| IT e dados | ERP, backups, RGPD | Ligar a RGPD em M&A quando aplicável |

Como usar o PDF, o data room e a checklist interactiva em conjunto

O fluxo recomendado para equipas internas é:

- PDF — imprimir ou partilhar na primeira reunião para garantir que ninguém ignora um capítulo (especialmente RH e fiscal).

- Data room — exigir índice versionado e registo de Q&A; sem isso, as respostas tornam-se impossíveis de auditar após o fecho.

- Checklist interactiva — usar como “motor” de execução semanal enquanto a transação avança.

Antes de abrir negociação firme de preço

Perguntas Frequentes

Quanto tempo demora uma due diligence completa numa PME em Portugal?

Em cenários típicos, entre oito e doze semanas úteis desde o acesso completo ao data room até ao memorando de conclusões, podendo ser mais curto em negócios simples ou mais longo com múltiplas unidades ou risco fiscal elevado. O calendário depende menos de “norma” e mais da qualidade da informação inicial1.

O PDF substitui assessores jurídicos ou financeiros?

Não. O PDF é um roteiro de trabalho para coordenar perguntas e pedidos de documentos. Não dispensa revisão profissional de contratos, contas ou pareceres sectoriais quando o risco o exige.

Devo alinhar a checklist com o banco ou investidor?

Sim. Financiadores e parceiros de capital costumam ter listas mínimas (covenant reporting, auditorias, valuation). Antecipar esses pedidos evita duplicar trabalho e atrasar o financial close.

Como integrar fiscalidade portuguesa na checklist sem me perder?

Comece pelas certidões e declarações oficiais, depois pelos contratos que movem imposto corrente (arrendamentos, operações intra-grupo, imobilizado). Use o guia de due diligence jurídica e fiscal como referência analítica ao longo do processo.

O que faz sentido pedir antes de assinar uma carta de intenções?

Um pacote light (histórico resumido, contas, principais contratos, mapa societário e confirmação de ausência de litígios material) ajuda a calibrar risco e evita LOIs desancoradas. Para o detalhe contractual, veja o guia sobre carta de intenções em M&A.

Posso usar apenas a checklist interactiva e ignorar o PDF?

Pode, mas equipas mistas (conselho, consultores externos, contabilidade interna) tendem a beneficiar do formato PDF para reuniões e marcações manuais. O ideal é combinar ambos e manter o data room como fonte única da verdade documental.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| Portal das Finanças (AT) | Fiscalidade e informação oficial | portaldasfinancas.gov.pt |

| Segurança Social | Obrigações contributivas | seg-social.pt |

| Empresa Online (PR) | Registo comercial e documentos societários | ironline.portugal.gov.pt |

Conclusão

Uma checklist de due diligence Portugal deixa de ser útil quando é tratada como burocracia: o valor aparece quando cada item se converte em pergunta, documento e, se necessário, ajuste de preço ou de contrato. Este hub liga os aprofundamentos técnicos que já publicámos e oferece um PDF para uso imediato em equipa.

Descarregar o PDF e continuar o trabalho

Faça o download da versão resumida em checklist-due-diligence-pme-portugal.pdf e complemente com a checklist interactiva. Se estiver a preparar a pasta de documentos, siga o guia como preparar um data room.

Footnotes

Guias Relacionados

Due Diligence Financeira: Checklist Completo para Comprar Empresa

Guia prático de due diligence financeira para aquisição de empresas em Portugal. Documentos essenciais, red flags, Quality of Earnings e checklist completo.

Ler maisDue Diligence Jurídica e Fiscal na Compra de Empresas

Guia prático para compradores em Portugal: checklist jurídica e fiscal, riscos críticos, impostos relevantes e como estruturar a verificação antes do fecho.

Ler maisDue Diligence de RH e Cultura na Aquisição de PMEs em Portugal

Checklist prático de due diligence de recursos humanos e cultura organizacional em M&A: contratos, litígios, remuneração, liderança e integração pós-fecho.

Ler mais