Métodos de avaliação de empresas PME em Portugal: quando usar cada um (2026)

Matriz prática para compradores e vendedores: quando usar múltiplos, DCF e valor patrimonial no screening, na carta de intenções (LOI) e no SPA — com foco em PMEs portuguesas.

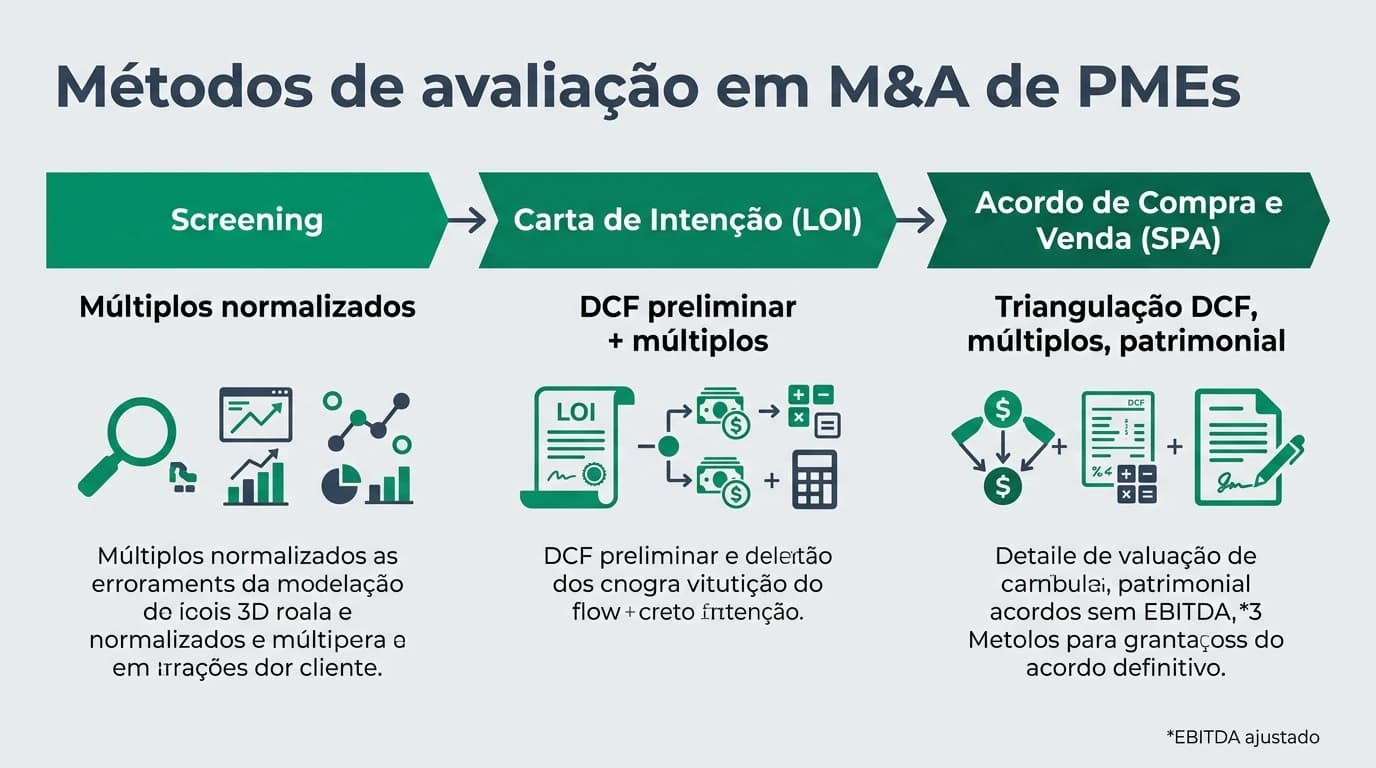

Em que fase de M&A devo usar múltiplos, DCF ou valor patrimonial?

No screening inicial, os múltiplos sobre EBITDA ou receita normalizado funcionam como bússola rápida e comparável. Na LOI, convém amarrar o preço com um intervalo suportado por um DCF conservador (ou um intervalo de sensibilidades) e validar com múltiplos de transação. No SPA, a triangulação final cruza DCF, múltiplos e, quando há ativos relevantes, chão patrimonial ou ajustes de PPAs, integrando conclusões da due diligence.

Fonte: Práticas correntes em M&A de PMEs em Portugal

Sumário Executivo

A recomendação API CCO de 2026-05-08 (docs/cco-responses/2026-05-08-recommend-compravendaempresa.json) pedia conteúdo de topo de funil sobre métodos de avaliação para donos de PME e investidores. O site já dispõe de um guia mestre (como avaliar uma empresa para compra), aprofundamentos em múltiplos e DCF e um texto sobre múltiplos de EBITDA na compra. Este artigo não repete a teoria por capítulo; organiza a decisão por fase do processo — screening, LOI e SPA — para equipas pequenas que precisam de foco.

Ponto principal: o erro mais dispendioso em PMEs é usar um único número (normalmente um múltiplo “ouvido no mercado”) sem normalizar o EBITDA e sem testar hipóteses sob as conclusões da due diligence.

Aviso: não confunda valores de negociação com fair value contabilístico ou com valores tributários (VPT). Cada um obedece a lógicas diferentes.

1. Porque a “melhor” avaliação é sempre um pacote

Em PMEs portuguesas, dados públicos comparáveis são escassos. Por isso, o valuation profissional quase sempre combina:

| Pilar | O que mede | Limite típico em PME |

|---|---|---|

| Múltiplos | Relação preço / métrica (EBITDA, vendas) | Dependência de normalizações e de pares frágeis |

| DCF | Valor presente dos fluxos futuros | Sensível a WACC, crescimento e capex |

| Patrimonial | Ativos líquidos ajustados | Ignora goodwill orgânico e crescimento futuro |

Perceba o papel temporal: cada método responde melhor a perguntas diferentes numa negociação.

2. Fase de screening: velocidade com controlo de risco

Objetivos: descartar alvos manifestamente fora do vosso intervalo de preço e preparar conversas com advisors.

| Ação | Método preferido | Notas |

|---|---|---|

| Comparar três alvos em duas semanas | Múltiplos de EBITDA / vendas | Use intervalos (ex.: “4x–6x”) em vez de ponto único |

| Saber se há “chão” de ativos | Patrimonial rápido | Útil em negócios com imóvel próprio ou stock relevante |

| Evitar armadilhas de lucro “maquiado” | EBITDA normalizado | Ajustar salários de administração familiar e despesas não recorrentes |

Para o detalhe sobre ajustes de EBITDA, siga o guia de múltiplos de EBITDA na compra.

3. Fase de LOI: intervalos e pressupostos auditáveis

Na carta de intenções, o preço é, em regra, indicativo. Ainda assim, o documento deve ser defensável quando a due diligence abrir.

| Tema | Como combinar métodos |

|---|---|

| Preço base | Faixa derivada de múltiplos medianos em dados que o alvo suporta |

| Teto / piso | DCF com cenário base e stress (vendas −10%, margem comprimida) |

| Risco fiscal ou trabalhista | Provisões qualitativas que depois viram descontos ou escrow |

Leia em paralelo carta de intenções em Portugal e revisão de preço após due diligence.

4. Fase de SPA: fechar contas com a realidade da DD

Quando os relatórios de financial, tax e legal due diligence chegam, o valuation deixa de ser exercício de spreadsheet e passa a ser gestão de lacunas:

| Achado de DD | Resposta comum no preço |

|---|---|

| Clientes concentrados | Redução de múltiplo ou cláusula de earn-out |

| Capex escondido | Queda de FCF no DCF e ajuste de NWC |

| Ativos espúrios ou não operacionais | Separar valor de negócio e valor patrimonial não core |

Para cláusulas contratuais associadas, aprofunde SPA: o que é e como funciona.

5. Valor patrimonial: quando é que “manda”?

O método patrimonial serve especialmente quando:

- o rendimento futuro é incerto mas há ativo tangível recuperável;

- existe descontinuação ou carve-out parcelar;

- precisa de um chão de negociação para credores ou sócios minoritários.

Em negócios de serviços leves de ativos, o patrimonial opera sobretudo como sanity check — não como único referencial de mercado.

6. Erros que vimos repetir-se em LOIs de PMEs

| Erro | Porque custa caro |

|---|---|

| Confundir EBITDA contabilístico com caixa | CAPEX e working capital destroem o DCF |

| Aplicar o múltiplo do “primo industriais” | PMEs são idiossincráticas; peer errado desloca 20–40% |

| Assumir sinergias na LOI | Sinergias não auditadas são revertidas no SPA |

| Ignorar dívida e caixa na ponte EV → equity | Comprador paga equity, mas pensa em EV |

Perguntas frequentes

Posso apresentar só um múltiplo no primeiro encontro com o vendedor?

Pode, desde que verbalize que é indicativo e depende de normalização. Melhor ainda: mostrar uma tabela de sensibilidade (EBITDA ±10% × múltiplo ±0,5 voltas).

Quando o DCF deve ser o método principal?

Quando o negócio tem projeções críveis por 3–5 anos, capex identificável e baixa volatilidade de commodities — típico em serviços B2B com contratos recorrentes.

E se o vendedor só acreditar no patrimonial?

Use o patrimonial como ancoragem, mas cruze com retorno sobre o preço patrimonial (ex.: payback e ROIC implícito). Muitas PMEs “oficialmente” patrimoniais têm goodwill comercial fora da folha.

Como ligo isto à calculadora do site?

Depois de normalizar EBITDA, utilize a calculadora e o guia de interpretação em calculadora de valuation: guia de interpretação para comunicar números a sócios ou financiadores.

Preciso de auditor externo em todas as fases?

Não obrigatoriamente, mas na transição LOI → SPA um review ou DD financeira paga frequentemente o próprio custo ao evitar erros de NWC e dívidas omitidas.

Fontes primárias e leituras oficiais

| Recurso | Nota |

|---|---|

| IAPMEI — instrumentos de apoio e publicações para PME | Contexto geral de performance e escala; não substitui parecer de valuation |

| Banco de Portugal — publicações sobre empresas e crédito | Indicadores macro e referências para risco e endividamento |

| Portal das Finanças | Conecta valuation negocial a enquadramentos fiscais |

Conclusão

Escolher método de avaliação por fase reduz fricção entre comprador e vendedor e evita ressentimento na due diligence. Use múltiplos para orientação, DCF para disciplinar hipóteses, patrimonial para chão — e una tudo no SPA com as ajustes que a DD trouxe à superfície.

Sugestão CCO

Artigo alinhado à recomendação CCO de 2026-05-08 (docs/cco-responses/2026-05-08-recommend-compravendaempresa.json): explicação dos métodos de avaliação como complemento lógico à calculadora e aos guias profundos de DCF e múltiplos.

Próximos passos

Aprofunde a teoria em como avaliar uma empresa e valide múltiplos setoriais em múltiplos por setor em Portugal.

Guias Relacionados

Como Avaliar uma Empresa para Compra: Guia Completo 2026

Aprenda os métodos profissionais de avaliação empresarial usados em Portugal. DCF, múltiplos, ativos - descubra qual o melhor método para o seu caso.

Ler maisAvaliação pelo Método dos Múltiplos: Guia PME

Guia prático de avaliação de empresas pelo método dos múltiplos em Portugal. EV/EBITDA, EV/Revenue, P/E, benchmarks setoriais e exemplos práticos.

Ler maisAvaliação de Empresas pelo Método DCF: Guia

Guia prático de avaliação de empresas pelo método DCF em Portugal. Projeção de cash flows, WACC, valor terminal e exemplo com PME portuguesa. Atualizado 2026.

Ler mais