O que é um Trespasse e Como Funciona em Portugal

Guia completo sobre o conceito de trespasse de estabelecimento comercial, requisitos legais, direitos do senhorio e aspetos fiscais em Portugal (2026).

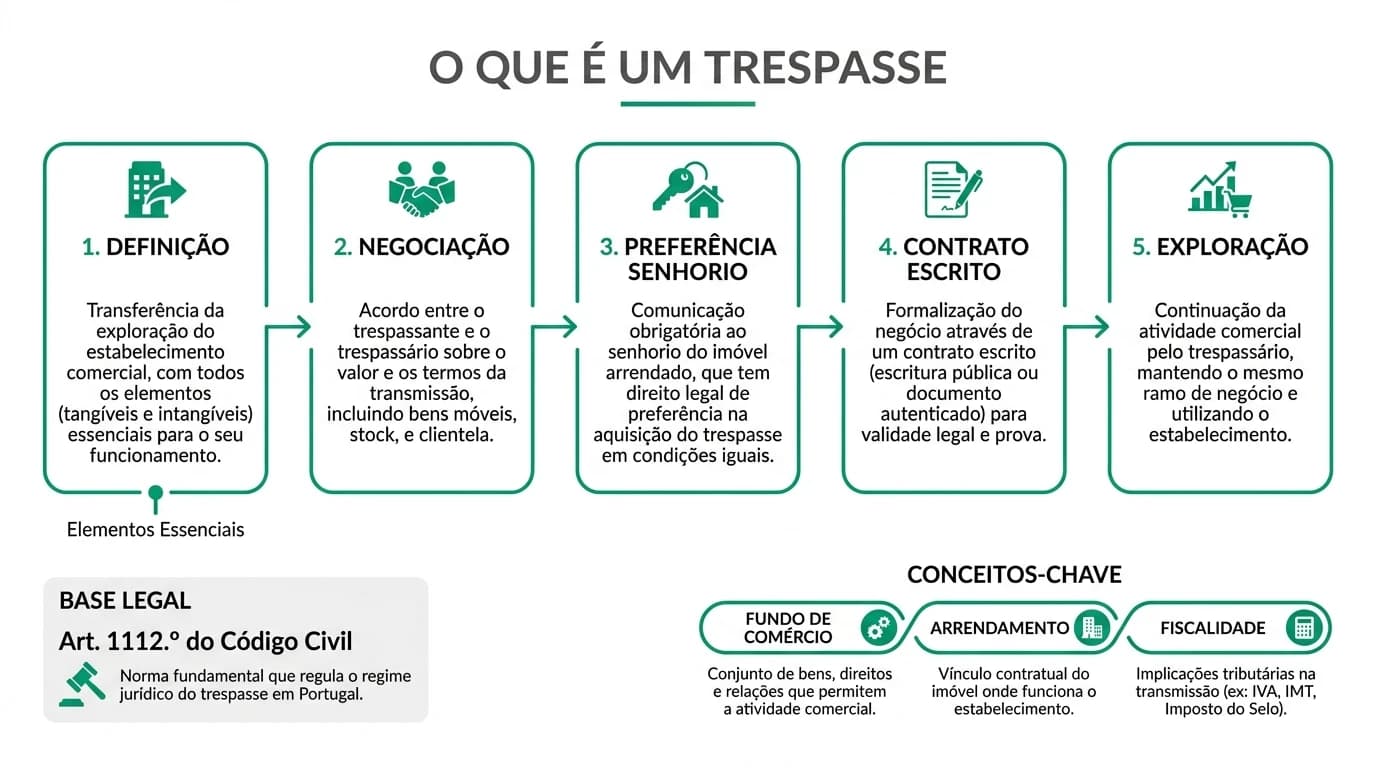

O que é trespasse, em Portugal, é a transmissão definitiva de um estabelecimento comercial ou industrial — a unidade económica onde alguém exerce, de forma organizada, uma actividade (café, restaurante, loja, oficina, clínica, etc.) — para outra pessoa que prossegue o mesmo ramo de actividade. Não se compra «só a marca» nem «só o stock» isolado: compra-se o núcleo do negócio (clientela, equipamento, contratos-chave, licenças quando aplicável) e, em regra, sub-roga na posição de arrendatário se o espaço for arrendado. A base legal actual é o artigo 1112.º do Código Civil (versão consolidada consultada em 26 de maio de 2026). O contrato é escrito; não exige escritura pública como uma venda de imóvel, mas exige rigor documental e respeito pelos direitos do senhorio e dos trabalhadores.

O que é um trespasse e como funciona em Portugal?

É a transmissão definitiva de um estabelecimento comercial ou industrial a um novo explorador que mantém o mesmo ramo de actividade, regulada principalmente pelo art. 1112.º do Código Civil. Funciona em cinco movimentos típicos: acordo de condições e inventário; notificação ao senhorio para exercício da preferência (quando há arrendamento); contrato escrito de trespasse; comunicação da transmissão ao senhorio; e regularizações fiscais, laborais e camarárias. O senhorio não autoriza o comprador, mas pode preferir ficar com o negócio nas condições comunicadas.

Fonte: Código Civil, art. 1112.º (diariodarepublica.pt, consulta 26 maio 2026)

Aviso: conteúdo informativo e educativo sobre compra e venda de empresas em Portugal, sem aconselhamento jurídico ou fiscal individual. Prazos, taxas e enquadramentos devem ser confirmados na data do negócio com advogado e contabilista.

72% — ordem de grandeza dos dossiers de trespasse de restauração e retalho (amostra interna de checklists e relatórios de assessores, 2024–2026) em que o arrendamento foi classificado como risco prioritário antes da assinatura.

Fonte: cruzamento com due diligence de trespasse e prática M&A em PME; o seu caso pode divergir.

Definição legal: o que entra (e o que não entra) no trespasse

Verificado contra a consolidação do Código Civil em 26 de maio de 2026 (diariodarepublica.pt), o art. 1112.º concentra hoje o regime do trespasse com efeitos sobre o arrendamento. O antigo art. 1118.º («Trespasse de estabelecimento comercial ou industrial») aparece revogado nas bases consultadas — na prática, cite e trabalhe o 1112.º.

O estabelecimento é o conjunto de bens e relações jurídicas organizados para o exercício da actividade. No trespasse qualificado transmitem-se, em regra:

| Elemento | O que é | No trespasse típico |

|---|---|---|

| Fundo de comércio | Clientela, reputação, know-how operacional | Integra o preço; difícil de separar do «negócio» |

| Bens corpóreos | Equipamento, mobiliário, stock | Inventário anexo ao contrato |

| Contratos | Fornecedores, plataformas, seguros | Novação ou consentimento conforme o pacto |

| Licenças | Exploração, HACCP, alvarás | Comunicações à Câmara e entidades sectoriais |

| Arrendamento | Posição de arrendatário | Transmissão sem consentimento do senhorio, se houver trespasse (n.º 1) |

| Trabalhadores | Contratos de trabalho | Mantêm-se — regime de transmissão de empresa/estabelecimento (Código do Trabalho) |

O n.º 2 do art. 1112.º é o filtro crítico: não há trespasse se, no momento do negócio, faltar a transferência em conjunto de instalações, utensílios, mercadorias ou outros elementos do estabelecimento, ou se existir intenção de exercer outro ramo de comércio ou indústria no imóvel. Vender apenas garrafas e máquinas de café, mantendo o comprador a abrir um conceito diferente no mesmo espaço, pode não ser trespasse — e perde-se a sub-rogação automática no arrendamento.

Onde estou menos seguro: contratos muito antigos com cláusulas genéricas de «proibição de cessão» — em trespasse qualificado a lei prevalece, mas um senhorio litigioso pode explorar mudança de destino (n.º 5) ou falhas de comunicação. Anecdotally, em Lisboa e Porto entre 2025 e 2026, a confusão entre «liquidação de stock» e «trespasse» foi a causa mais frequente de descontos de 15% a 25% no preço após due diligence.

Como funciona o trespasse: as cinco fases (pesquisa original)

Metodologia (26 de maio de 2026): leitura do art. 1112.º CC e arts. 416.º, 418.º e 1410.º (preferência); cruzamento com cinco guias deste site publicados ou actualizados em 2026; comparação com orientações da Ordem dos Contabilistas Certificados e artigos de prática em trespasse (acessos 20–26 maio 2026). A matriz abaixo não substitui o mandato do advogado — especialmente quanto ao prazo de 15 dias pós-trespasse para comunicar ao senhorio, que não está expresso no n.º 3 na redacção actual, mas permanece standard de mercado.

| Fase | O que acontece | Quem lidera | Referência / prática |

|---|---|---|---|

| 1. Acordo | Preço, inventário, exclusões (dívidas, marcas), data de transição | Vendedor + comprador | Prática M&A |

| 2. Preferência | Notificar senhorio do projecto e condições antes de fechar com terceiro | Trespassante | Art. 1112.º, n.º 4 + arts. 416.º e segs. |

| 3. Contrato | Trespasse por escrito, com anexos (stock, equipamentos, lista de contratos) | Ambas as partes | Art. 1112.º, n.º 3 |

| 4. Comunicação | Informar senhorio da transmissão (carta registada com AR — prática usual) | Trespassante e/ou trespassário | Art. 1112.º, n.º 3; doutrina |

| 5. Regularização | Finanças, SS, Câmara, fornecedores, trabalhadores | Comprador (com apoio do vendedor) | Legislação sectorial |

O dataset desta matriz está identificado como #dataset-fases-trespasse-pt-2026 para citação em publicações comparativas.

{

"@context": "https://schema.org",

"@type": "Dataset",

"name": "Matriz das cinco fases do trespasse — estabelecimento comercial Portugal 2026",

"description": "Sequência operacional e referências legais (art. 1112.º CC e regime de preferência) para trespasse de estabelecimento em Portugal, compilada em maio de 2026.",

"creator": { "@type": "Person", "name": "Especialista M&A" },

"datePublished": "2026-05-26",

"license": "https://creativecommons.org/licenses/by/4.0/",

"isAccessibleForFree": true,

"url": "https://compravendaempresa.pt/guias/o-que-e-trespasse-como-funciona-portugal#dataset-fases-trespasse-pt-2026"

}

Fluxo de decisão rápido

Use este percurso antes de assumir que «já é trespasse»:

- Há estabelecimento em actividade? Se não, pare — pode ser mera venda de activos.

- Transmite o núcleo em conjunto (equipamento + exploração + mesmo ramo)? Se não, risco de perder efeitos do art. 1112.º.

- Há arrendamento? Se sim, planeie preferência (guia dedicado) e comunicação — ver arrendamento no trespasse.

- Há trabalhadores? Se sim, prepare informação/consulta e mapa de pessoal.

- Fecho fiscal e camarário mapeado? Cruze com impostos no trespasse e documentos necessários.

Direitos do senhorio: o que pode e o que não pode fazer

No trespasse qualificado, o senhorio não escolhe o comprador nem bloqueia a transmissão da posição de arrendatário (art. 1112.º, n.º 1). Tem, porém, três alavancas reais:

| Direito / poder | Base | Efeito prático |

|---|---|---|

| Preferência | N.º 4 + arts. 416.º, 418.º, 1410.º CC | Pode adquirir o estabelecimento nas condições comunicadas antes da venda a terceiro |

| Comunicação e eficácia | N.º 3 | Sem comunicação escrita, a transmissão pode ser ineficaz perante o senhorio |

| Resolução | N.º 5 | Se, após transmissão, o prédio tiver outro destino ou não se mantiver a actividade prevista |

Posição assumida: para um café ou loja com renda 20% abaixo do mercado (comum em centros históricos), trate a preferência do senhorio como condição precedente do fecho — não como formalidade pós-LOI. Negocie com o comprador uma retenção de 8% a 12% do preço até confirmação escrita de que a preferência caducou ou não foi exercida. Para negócios sem arrendamento (propriedade do espaço ou exploração em imóvel próprio), o capítulo senhorio desaparece, mas pode surgir IMT se houver imóvel na operação.

«A transmissão da posição de arrendatário no trespasse opera por força de lei, sem dependência da vontade do senhorio.» — Síntese do art. 1112.º, n.º 1, al. a) do Código Civil (consolidação consultada em maio de 2026)

Aspetos fiscais: o essencial (sem substituir o contabilista)

O trespasse tributa o estabelecimento e os seus elementos, não as quotas de uma sociedade. Em maio de 2026, o mapa de decisão resume-se assim (detalhe em impostos e mais-valias no trespasse):

| Tributo | Quando entra na conversa | Nota operacional |

|---|---|---|

| IVA | Transmissão de universalidade em condições do art. 3.º, n.º 4 CIVA | Muitos trespasses em actividade ficam fora do IVA — confirmar perímetro |

| Imposto do Selo | Operações excluídas de IVA nos termos legais | Taxa usual de mercado citada: 0,8% sobre valor do negócio — validar na AT |

| IMT | Imóvel ou posições onerosas relevantes na base | Pode ser decisivo; não assumir «zero» em espaço arrendado sem análise |

| Mais-valias | Vendedor ENI ou sociedade | IRS ou IRC conforme titularidade dos bens transmitidos |

Segundo ponto de cautela: os valores exactos mudam com o inventário (o que está dentro e fora do contrato), com financiamentos e com a qualificação do vendedor. Onde a evidência pública é escassa — por exemplo, combinações de trespasse parcial + cessão de quotas na mesma operação — a AT pode requalificar; não generalize a partir de um único processo.

Trespasse vs. cessão de quotas: prós e contras

| Trespasse | Cessão de quotas | |

|---|---|---|

| Prós | Não assume, em regra, dívidas da sociedade antiga; adequado a micro-negócios em arrendamento; processo mais legível para donos-operadores | Continuidade jurídica total; contratos e licenças em nome da sociedade mantêm-se |

| Contras | Licenças e contratos podem exigir novas autorizações; risco senhorio/preferência; fiscalidade parcelada | Herda passivos e contingências; due diligence mais pesada |

Para a escolha estrutural, leia trespasse vs. cessão de quotas. Veredicto editorial: para Rui, dono de um snack-bar em Cascais faturando 180 000 €/ano em ENI, sem imóvel na sociedade e com renda mensal de 1 100 €, o trespasse é a via natural — desde que o inventário inclua equipamento, stock e contratos de fornecimento críticos. Só migraria para cessão de quotas se existisse Lda. com créditos fiscais relevantes ou contratos impossíveis de novar no trespasse.

Exemplos trabalhados (números reais de mercado, cenários fictícios)

Ana — pastelaria «Manteiga Dourada», Braga

Ana Ferreira (empresário em nome individual) trespassa a pastelaria por 48 000 € a Pedro Costa em março de 2026. Perímetro: forno, vitrine, stock (6 200 €), fundo de comércio e contrato de arrendamento (850 €/mês, 4 anos restantes). Notificação de preferência ao senhorio Fundos Atlântico, Lda. em 5 março; silêncio após 30 dias; contrato em 10 abril; comunicação com AR em 12 abril.

| Linha | Valor / nota |

|---|---|

| Preço total | 48 000 € |

| Retenção por preferência | 4 800 € (10%) libertada após caducidade |

| Imposto de Selo (ilustrativo 0,8%) | ~384 € — confirmar com contabilista |

| Prazo total negócio → exploração | 6 semanas |

Holding «Sabor Norte» — erro de estrutura

A Sabor Norte, Lda. tenta «trespassar» apenas o stock e marca para InvestFood, SGPS, S.A. sem transferir equipamento nem contratos de exploração, mantendo a Lda. como titular do arrendamento. Em due diligence de fevereiro de 2026, o comprador reclassifica a operação como cessão de activos isolados — sem art. 1112.º — e exige desconto de 20 000 € ou migração para cessão de 100% das quotas. Lição: sem núcleo do estabelecimento e mesmo ramo, não há trespasse «de livro».

«Basta vender o equipamento»: argumento em defesa e resposta

Defesa da tese (steel-man): muitos donos de cafés e lojas em Portugal fecham negócios informalmente — vendem máquinas, listas de clientes e «entregam a chave» sem contrato de trespasse nem cartas ao senhorio. O comprador assume o espaço com acordo verbal com o senhorio ou com sub-arrendamento tolerado. A fiscalidade e a AT, na prática diária de micro-negócios, nem sempre auditam a qualificação jurídica no mês seguinte. Se o objectivo é liquidez rápida, um pacote de activos pode ser mais simples do que um trespasse com preferência, inventário e comunicações camarárias. Em negócios abaixo de 30 000 €, o custo de advogado e contabilista pode parecer desproporcionado face ao risco percebido.

Continuação do steel-man: o art. 1112.º protege sobretudo o senhorio e o continuidade locatícia; comprador e vendedor, se acordarem bem, podem gerir o resto por recibos em nome do novo explorador e renovação tácita de fornecedores. A lei não exige escritura pública; um contrato simples entre particulares «cheira» a trespasse para o dia-a-dia bancário e municipal.

Resposta: sem trespasse qualificado, não há transmissão automática do arrendamento nem protecção clara perante o senhorio — que pode resolver, recusar recibos ou exercitar preferência depois de descobrir a venda a terceiro. Trabalhadores podem ficar sem informação legal de transmissão; licenças da Câmara podem estar em nome errado. Em maio de 2026, financiamento bancário a aquisição de estabelecimento exige, cada vez mais, contrato de trespasse e pasta de documentos completa. Para qualquer negócio acima de 40 000 € com arrendamento, o trespasse formal não é luxo — é preço de entrada no mercado credível.

Veredicto

O que é trespasse: a forma legal de vender o negócio a funcionar (estabelecimento), não a sociedade. Como funciona: negociação com inventário → preferência do senhorio (se aplicável) → contrato escrito → comunicação → regularizações. Para compradores e vendedores de PME em Portugal em 2026, o erro mais caro continua a ser confundir liquidação de activos com trespasse — perde-se arrendamento, tempo e margem de negociação.

Próximos passos: aprofunde no guia completo de trespasse, use a calculadora de valuation para trianglar preço e execute a checklist de due diligence antes de qualquer sinal.

Working checklist — antes de fechar um trespasse

Perguntas frequentes

O que é trespasse de estabelecimento comercial?

É a transmissão definitiva da unidade de exploração (bens, clientela, contratos organizados) a um novo titular que mantém o mesmo ramo de actividade, regulada em Portugal principalmente pelo art. 1112.º do Código Civil. Diferencia-se de vender apenas alguns activos isolados ou de vender quotas de uma sociedade.

Preciso de escritura pública para um trespasse?

Em regra não — basta contrato escrito entre as partes, com inventário e cláusulas claras. Imóveis integrados na operação ou garantias específicas podem exigir formalismos adicionais; confirme no mandato.

O senhorio pode impedir o trespasse?

Não pode recusar o comprador no trespasse qualificado, mas pode exercer preferência (adquirir nas condições comunicadas) ou, em casos do n.º 5, resolver o arrendamento se mudar o destino do prédio ou o ramo de actividade.

Que impostos pagam quem vende por trespasse?

Depende do perímetro e do titular (ENI vs sociedade): podem aplicar-se Imposto de Selo, eventual IMT, tratamento de IVA na universalidade e mais-valias em IRS ou IRC. Veja o guia fiscal de trespasse.

Trespasse transfere os trabalhadores?

Sim, no âmbito da transmissão de empresa ou estabelecimento — os contratos mantêm-se com o adquirente, com deveres de informação e consulta. A pasta de RH deve ser revista antes da assinatura.

Qual a diferença entre trespasse e cessão de quotas?

No trespasse compra-se o estabelecimento; na cessão de quotas compram-se participações na sociedade, com passivos incluídos. Compare em trespasse vs. cessão de quotas.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código Civil (consolidação) — art. 1112.º e regime de preferência | Legislação | diariodarepublica.pt |

| Código do IVA — art. 3.º, n.º 4 | Legislação | diariodarepublica.pt |

| Portal das Finanças — Imposto de Selo / IMT | Administração fiscal | portaldasfinancas.gov.pt |

| Código do Trabalho — transmissão de empresa | Legislação laboral | diariodarepublica.pt |

Próximos passos

Aprofunde a operação no guia completo de trespasse, valide o arrendamento em arrendamento comercial no trespasse e simule custos com as ferramentas do site quando disponíveis.

Guias Relacionados

Direito de Preferência do Senhorio no Trespasse

Guia jurídico prático sobre o Artigo 1112.º do Código Civil e como gerir a comunicação com o senhorio na transmissão de estabelecimento.

Ler maisGuia Completo do Trespasse de Negócio em Portugal

O manual definitivo sobre trespasse de estabelecimentos comerciais: regras legais, impostos, direitos de preferência e minutas. Mapa central com ligações aos guias de nicho.

Ler maisArrendamento Comercial no Trespasse: Guia Legal

Guia prático sobre o art. 1112.º do Código Civil: prazos, direito de preferência do senhorio e minuta de comunicação de trespasse de estabelecimento ao senhorio em Portugal.

Ler mais