Plano de 24 Meses para Vender a sua Empresa (PME Portugal)

Roadmap em três fases (24-18, 18-12 e 12-0 meses) para preparar uma PME para venda em Portugal: contas, governança, contratos, IP e data room antes de ir ao mercado.

Porquê planear a venda da empresa com cerca de 24 meses?

Porque dá tempo para normalizar contas, reduzir dependência do fundador, fechar lacunas de compliance e de contratos, valorizar o negócio com investimentos disciplinados e chegar ao mercado com um data room credível — sem o stress e os descontos típicos de processos improvisados em poucos meses.

Fonte: Boas práticas de M&A em PME

Sumário Executivo

Muitos empresários tratam a venda como um “projeto de documentação” de três a seis meses. Essa abordagem pode funcionar quando a empresa já está muito madura, mas em PMEs isto é excecional. Na prática, o que mais destrói valor e adia o fecho são surpresas na due diligence: contas com ajustes repetidos, um cliente crítico pendurado no fundador, IP mal documentada, litígios antigos ou obrigações laborais mal mapeadas.

Um plano de 24 meses não substitui um processo comercial de venda nem conselho jurídico individual. Funciona como um calendário interno para alinhar financiamento do dia a dia, capex, reorganização societária e preparação documental. O objectivo é maximizar prontidão para venda (sale readiness) sem parar a empresa: melhorar métricas que compradores e bancos efectivamente leem, ao mesmo tempo que se reduz o risco residual.

Ponto Principal: Os primeiros doze a dezoito meses servem sobretudo para remover obstáculos estruturais (governança, dependências, compliance), e os últimos doze para empacotar a narrativa (investment memorandum, dados auditáveis, dados de clientes e KPIs) e correr o processo formal de venda ou de transmissão societária.

Aviso Importante: Este texto é informativo e educativo. Legislação, impostos e circunstâncias de cada empresa variam: valide sempre pontos críticos com o seu advogado, contabilista certificado e outros assessores.

Porquê 24 meses (e como combinar com uma preparação mais curta)?

A diferença não é “substituir” o guia existente de curto prazo na preparação para venda: é antecipar trabalho que aquele guia pressupõe parcialmente já feito. Um dono que deseja vender “no próximo ano útil” pode começar já a desenhar decisões de capex, reorganizações e contratos de modo a que, quando abrir o livro de vendas, não precise de renegociar tudo em cima do fecho.

| Horizonte típico | Foco principal | Risco se subestimar |

|---|---|---|

| 3 a 6 meses | Arrumação documental, teaser, data room mínimo viável | Pouca margem para corrigir KPIs “estruídos” pela sazonalidade ou one-offs |

| 12 meses | Normalização de EBITDA, primeira ronda de revisão de contratos | Ainda pode não chegar para sucessão operacional do fundador |

| 24 meses | Mudanças de governança, diversificação de receita e investimento disciplinado | Exige disciplina administrativa desde o primeiro mês |

A literatura institucional sobre planos de investimento ou internacionalização de PMEs em Portugal refere frequentemente projetos até 24 meses como referência temporal de compromisso (ex.: âmbitos de incentivos públicos agrupados no ecossistema Portugal 2030). Nem todo o plano depende desses incentivos — trata-se de um horizonte comum onde é realista esperar resultado em vendas margem, automatização ou abertura de novos fluxos recorrentes.1

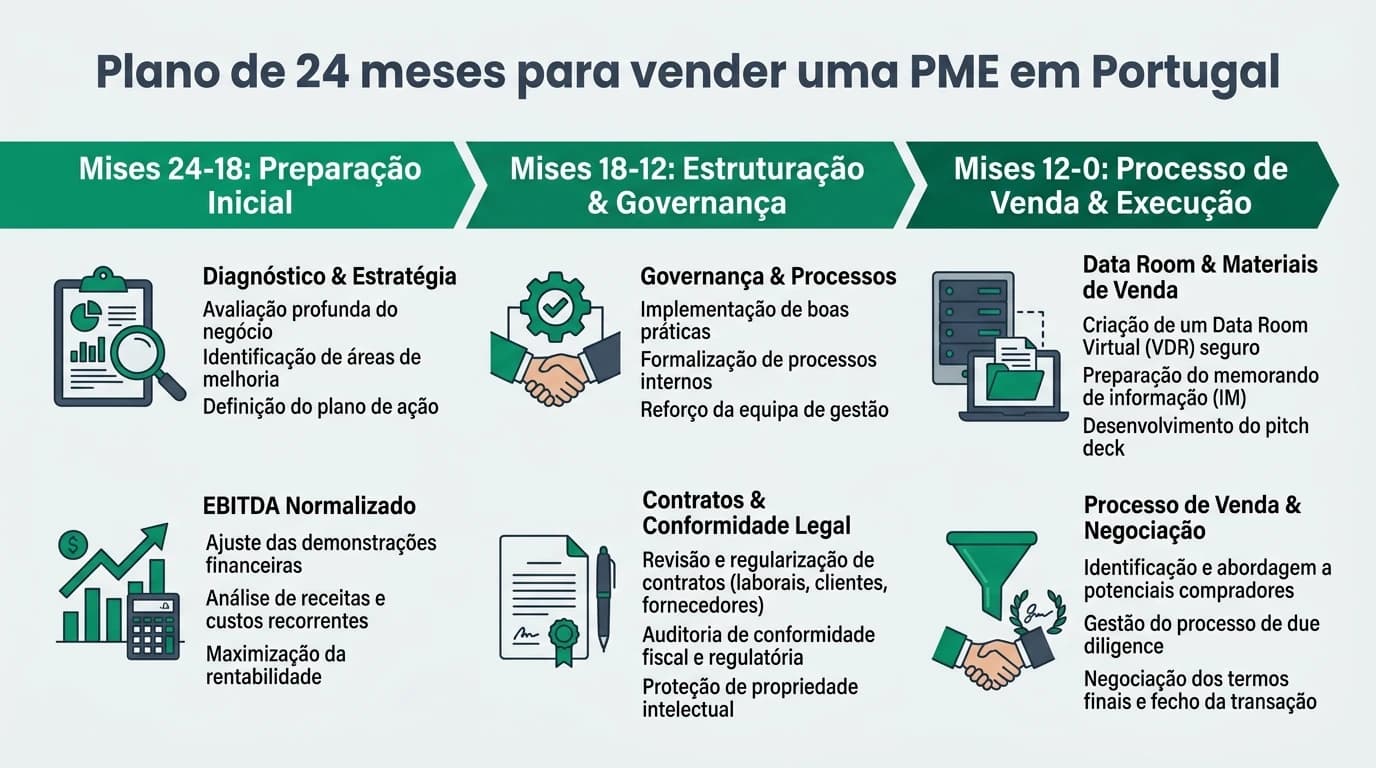

Fase 1 (24 a 18 meses): diagnóstico, governança e mapa de risco

Nestes seis meses iniciais, o investimento mais rentável é reduzir incerteza: saber onde a empresa vai falhar primeiro na avaliação de um comprador. O método é simples: simular uma vendor due diligence interna antes de gastar tempo com teaser.

Marco 1 — “Contas dizíveis ao comprador”

| Entregável | O que deve existir ao fim dos 6 meses | Porque interessa ao comprador |

|---|---|---|

| Contas mensais reconciliadas | Fechos internos até atraso máximo definido | Mostra controlo da tesouraria e volatilidade real |

| Reconciliação de EBITDA normalizado | Add-backs documentados (one-offs, despesa do fundador) | Facilita múltiplos comparáveis e reduz revisitas |

| Lista de dívidas, garantias e covenants | Mapa bancário e contratos financeiros completos | O comprador liga sempre dívida e preço de capital |

Este trabalho atravessa também o panorama fiscal de empresa em Portugal quando estiver próximo da transmissão (impostos na venda).

Marco 2 — Governança mínima e decisões escritas

Ainda sem transformar uma Lda familiar num corporate governado por comités, faz sentido criar hábitos de decisão registada: atas de sócios, deliberações sobre investimento, políticas de remuneração e regras de related party transactions. Mais tarde isto aparece dentro do data room jurídico alinhando com orientações típicas de assessores quando se prepare o conjunto contratual antes do fecho.

Marco 3 — Mapa anti-key person

Identifique onde o nome do fundador aparece como condição nos contratos maiores ou onde o CRM “vive na cabeça” de uma pessoa. Ao fim dos seis meses, o objectivo típico é ter lista fechada de contratos onde é necessário change-of-control ou comunicação prévia ao contraente.

Fase 2 (18 a 12 meses): executar valor e reduzir dependências

Nestes meses já se sabe o que incomoda aos compradores. Agora são intervenções mais caras: contratar segunda linha, negociar roll-over ou alargamentos de quota, automatizar relatórios, ou investimentos capex ligados ao core.

Normalização intensiva e tesouraria a 52 semanas

| Área | Pergunta a responder | KPI orientador para PME |

|---|---|---|

| Receitas | Quanto é recorrente vs projecto único? | Parte estimada contratada de longo prazo ou retorno anual repetido |

| Margem por produto/cliente | Há SKU ou cliente dragando margem ocultamente? | Contribuição por segmento onde possível |

| Capital de trabalho | O que explode em março/Natal/férias? | Ciclo CC e variações sazonais explícitas |

| Funding | Precisa de amortizar antes para “limpar” FE? | Monte de dívidas pós-ajuste e alavancagem alvo antes do processo |

Quando há necessidade real de capex financiado, informe-se em paralelo sobre linhas públicas através de IAPMEI ou do ecossistema Portugal 2030 — o ponto importante é declarar bem subsidiação vs financiamento reembolsável, porque aparece sempre na auditoria ao negócio.

Fundador menos operacional — sem ficar ornamental

Critérios práticos de sucesso até ao mês 12 incluem um painel de KPIs mensal já discutido com a segunda linha, e registos escritos nos processos de vendas/compras onde o comprador faz walkthrough. O guia sobre timing e sinais para vender ajuda alinhar se estes dois anos coincidem mesmo com ciclo económico favorável ao sector.

Fase 3 (12 a 0 meses): preparar livro comercial e data room auditável

Aqui o plano converge com o ciclo já descrito no guia completo para vender: mandato ao assessor, lista longa reduzida, LOI ou NBO, SPA e fecho societário. A diferença é que aos 24 meses de trabalho prévio já existem dossiers prontos e métricas com histórico.

Data room incremental

| Pasta | Estado realista aos 12 meses | Estado ideal aos 3 meses do fecho |

|---|---|---|

| Finanças IFRS/português GAAP consolidado conforme modelo | Séries mensais desde o início do plano | Revisão de peritos ou auditor quando relevante |

| Jurídico | Contratos chave já revistos e indexados | Pareceres atualizados, certidões válidas |

| RH | Quadro atualizado + encargos mapeados | Plano de retenções pós-fecho onde aplicável |

Detalhamos ferramentas e checklists nos guias sobre documentação checklist de venda e organização da data room.

Relação tempo – preço esperado em PME portuguesa

Nenhum modelo dá garantia matemática, mas há três comportamentos repetidos quando o vendedor teve dois anos estruturados:

- menos negociação agressiva em working capital peg porque os números já tinham temporada completa vista;

- menos cláusulas de earn-out forçadas se a performance recente já prova recuperação ou crescimento;

- menor desconto de risco reputacional porque compliance laboral/fiscal aparece saneado antes.

Mesmo assim, sempre consulte especialistas antes de projetar tributação efectiva ao sujeito ou à sociedade (Portal das Finanças: Informação tributária).

Perguntas Frequentes

Posso iniciar apenas com 18 meses e ainda assim ser credível ao mercado?

Sim, desde que aceite menos margem para “limpeza rápida” de temas grandes (por exemplo grandes clientes não contratados, IP partilhada com outra empresa familiar). O primeiro ano perde peso apenas em projetos capex lentos ou em substituições de equipamento crítico.

Este plano exige sempre auditor externa aos números?

Nem sempre. Algumas operações fecham com review/CFI e dossiers bem organizados; outras, acima de certos valores ou com devedores bancários, pressionam auditoria integral. Avalie caso a caso com o assessor antes de comprometer mais de cem mil euros em projeto de relatório quando ainda há risco estratégico de não venda.

Como alinho o plano aos incentivos públicos sem “enganar” o comprador?

Transparente sempre: documentação de projeto aprovado, montante perdão vs financiamento, obrigações de manutenção de postos ou investimento até certa data. O comprador ajusta sempre o modelo com base nisto.

E se aparecer uma oferta extraordinária no mês 9?

Valide rápido readiness: se já normalizou risco maior, pode aceitar processo truncado desde que rode confirmatory DD suficientemente larga ou retenções no preço aceitável. Veja também revisão de preço pós-DD.

Devo simular cenário de empresa familiar vs investidor institucional?

Ajuda muito porque data room, governança e ritmo de relatórios são distintos. Famílias perguntam mais pela continuidade operacional imediata e investidores financeiros perguntam por alavancagem e relatórios de covenant.

O que faço primeiro se sei que dependo ao 60% percentil de dois clientes corporativos?

Divida em dois trilhos: comercial/legal (contratos escritos mais longos, métricas de SLA, plano diversificação) e financeiro (stress test de EBITDA se perder um deles aos 90 dias). Mais detalhes em concentração de clientes.

Fontes Primárias

| Fonte | Tipo | Ligação |

|---|---|---|

| Portugal 2030 / avisos e planificação | Incentivos e contexto público EU | portugal2030.pt |

| IAPMEI | Promoção empresarial e incentivos PME | iapmei.pt |

| Portal das Finanças | Fiscalidade e obrigações | info.portaldasfinancas.gov.pt |

| Banco de Portugal | Contexto estável financeira | bportugal.pt |

| PGD Lisboa | Texto legal consolidado (Código Civil, societário, trabalho) | pgdlisboa.pt |

Conclusão

Um plano de 24 meses torna a venda menos emocional e mais gerível: transforma surpresas em calendário. Quando chegar a fase de mandatar assessor, o comparativo com o guia de “10 passos” encaixa naturalmente — mas com menos itens listados como “vermelho” na primeira abertura do data room.

Sugestão CCO

Tema alinhado à recomendação CCO de 2026-05-04 (docs/cco-responses/2026-05-04-recommend-compravendaempresa.json): plano estratégico de 24 meses para preparar a venda, com ângulo distinto do guia de preparação mais curta em preparação para venda (visão típica 3–6 meses).

Próximos Passos

Combine este roadmap com quantos meses pode demorar um processo de venda, um calendário tipo por fase e consulte sempre o guia completo para vender para encaixar o plano dentro do ciclo oficial de mercado ou bilateral.

Footnotes

-

Planeamento de médio prazo aparece também associado à preparação estratégica de PME em recursos públicos sobre plano de negócios — ver portal PME sobre plano de negócios como recurso contextual (não substitui aconselhamento). ↩

Guias Relacionados

Preparar Empresa para Venda em Portugal: Guia 2026

Guia completo para preparar uma empresa para venda em Portugal: documentação, normalização do EBITDA, compliance fiscal, data room e estratégia de compradores.

Ler maisComo Vender a sua Empresa em Portugal: Guia Completo (2026)

Guia pilar da venda de PME em Portugal: preparação, valorização, confidencialidade, compradores, LOI, due diligence, negociação, fecho e transição — com roteiro e links para cada etapa.

Ler maisQuando Vender uma Empresa: Timing e Sinais de que é a Hora Certa

Guia prático sobre o timing ideal para vender uma empresa em Portugal: sinais do negócio, condições de mercado, fatores pessoais e como evitar vender no momento errado.

Ler mais