Venda de estabelecimento comercial em Portugal: guia prático (checklist 2026)

Checklist orientadora para vendedores e compradores na venda de estabelecimento comercial (trespasse): perímetro, senhorio, trabalhadores, contrato, fiscalidade e diferenças face à cessão de quotas. Conteúdo informativo.

Sumário executivo

O que é, na prática, a venda de um estabelecimento comercial em Portugal?

Em linguagem corrente, corresponde frequentemente ao trespasse: transmissão onerosa da universalidade (ou fracção autónoma) do estabelecimento — o 'pacote' organizado de meios que sustenta a actividade. O processo cruza contrato, posição perante o senhorio (quando há arrendamento), regras sobre trabalhadores, licenças e fiscalidade. A análise jurídica assenta no Código Civil (arts. 1112.º e seguintes) e no regime laboral aplicável à transmissão do estabelecimento.

Fonte: Código Civil Português; Código do Trabalho (transmissão de empresa ou estabelecimento)

A expressão «venda de estabelecimento comercial» aparece em pesquisas de empresários que pensam em trespasse — ou seja, em vender o negócio como unidade económica, não necessariamente em vender quotas da sociedade que o explora. Este texto é um guia de execução (checklist) que complementa o guia completo de trespasse e a checklist de due diligence para compradores.

Ponto principal: trate cada linha abaixo como pergunta de trabalho para o seu advogado e contabilista — o perímetro contratual e o sector (restauração, saúde, indústria leve, etc.) mudam riscos e custos.

Aviso: informação genérica, sem aconselhamento para caso concreto. Prazos, tributação e licenciamento devem ser validados na data do negócio.

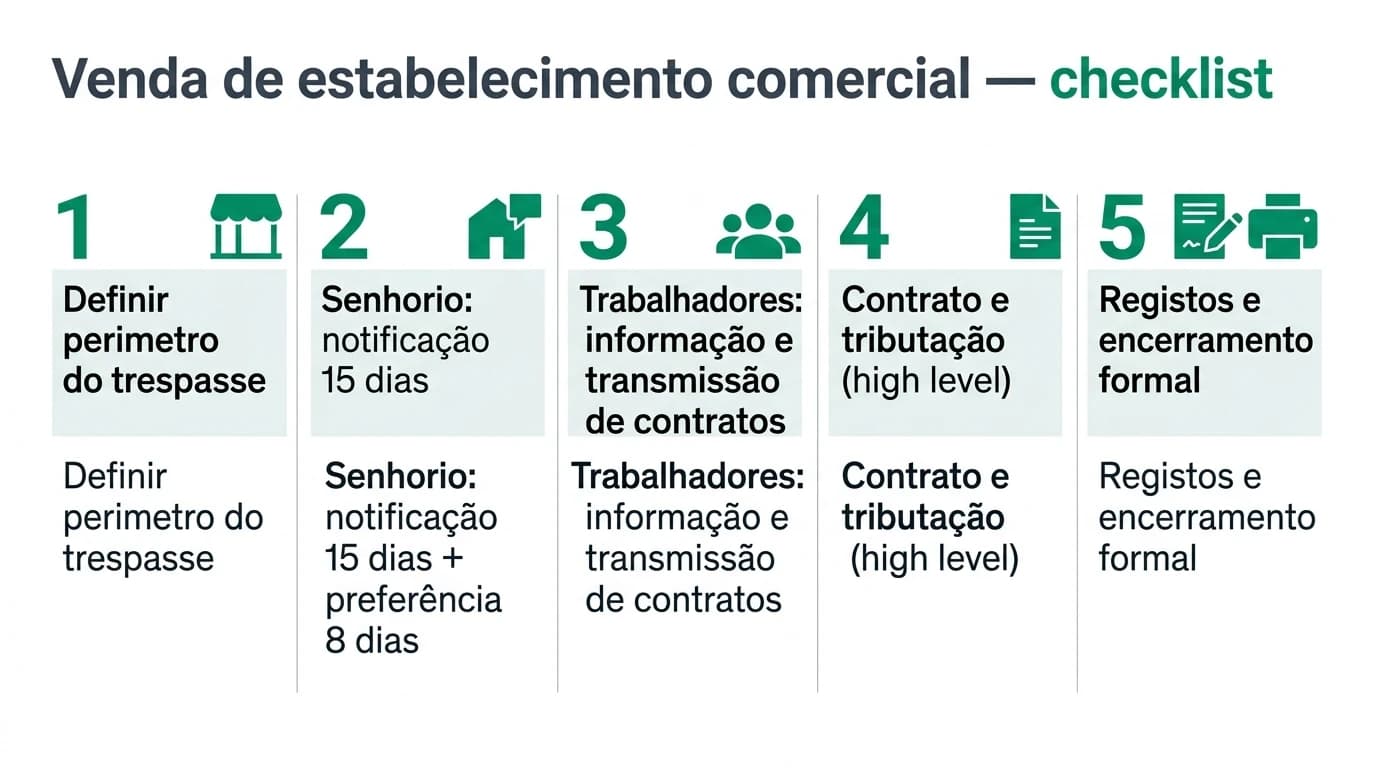

1. Clarificar o objecto: o que está mesmo a ser vendido

Antes de discutir preço, as partes devem escrever o que entra na transmissão: marca e nome, stocks, equipamentos, contratos de fornecimento e clientes, sistemas, dados, licenças municipais e posição perante o arrendamento. No trespasse, o risco típico é assumir que «fica tudo» e descobrir depois exclusões no contrato.

| Pergunta | Porque importa |

|---|---|

| O negócio opera num imóvel próprio ou arrendado? | Define fluxo com senhorio, IMT e continuidade da occupação |

| A licença de actividade está no nome de quem? | Pode exigir novas autorizações ou comunicações após a transmissão |

| Existem contratos-chave (fornecedor, cliente âncora, franquia)? | Podem ter cláusulas que reagem a mudança de titular |

| Há stock e credores ligados à actividade? | Afectam preço, garantias e fecho de contas |

Para a comparação estrutural com a venda da sociedade, veja trespasse vs cessão de quotas.

2. Senhorio, notificação e direito de preferência (checklist)

Quando o estabelecimento está em espaço arrendado, a relação com o senhorio é frequentemente o primeiro filtro de risco. O guia completo resume a lógica do Código Civil: em regra há dever de comunicação ao senhorio e direito de preferência sobre as condições do negócio, com prazos que deve cumprir tal como recomendado pelo seu advogado (ex.: antecedência mínima de 15 dias na comunicação do trespasse e 8 dias para exercício da preferência, conforme a estrutura clássica descrita nesse guia).

| Passo operacional | Objectivo |

|---|---|

| Recolher contrato de arrendamento e aditamentos | Confirmar prazos, rendas, caucionamentos e cláusulas especiais |

| Preparar pacote de condições ao senhorio (preço e termos essenciais) | Permitir o exercício informado da preferência |

| Documentar cumprimento de notificações | Reduzir litígio sobre nulidades ou resolução do arrendamento |

| Alinhar com contabilidade eventuais valores de chave ou compensações | Evitar surpresas na escrituração e no preço |

3. Trabalhadores: transmissão e informação

Num cenário de transmissão de empresa ou estabelecimento, os contratos de trabalho podem transmitir-se por efeito legal, com proteção dos trabalhadores. O regime encontra-se no Código do Trabalho (título dedicado à transmissão da empresa ou estabelecimento)1. Em paralelo, convém cruzar com o guia contratos de trabalho na transmissão de empresa para perguntas típicas de comprador.

| Verificação | Motivo |

|---|---|

| Mapa de pessoal actualizado | Entender custos e passivos laborais |

| Informação e consulta prévia às estruturas representativas (quando aplicável) | Requirements procedimentais sob pena de nulidades ou sanções |

| Clínica de integração pós-fecho (primeiras semanas) | Reduz rumor, fugas de talento e perda de receita |

4. Contrato de trespasse: cláusulas que não pode deixar «para depois»

O contrato deve fixar preço, pagamento, perímetro patrimonial, garantias (representações sobre stocks, litígios, impostos em aberto), condições resolutivas e, em muitos casos, transição assistida do vendedor. A due diligence financeira e fiscal (quando há tempo) deve apoiar estas cláusulas — veja também due diligence jurídica e fiscal.

| Tema | Pergunta para a minuta |

|---|---|

| Inventário | Lista fechada de ativos e exclusões? |

| Passivos | Quem responde por impostos, contribuições e fornecedores até à data de corte? |

| Nome e clientela | Há licença de uso de marca ou obrigação de rebranding? |

| Earn-out / retenção | Há tranche condicionada a KPIs pós-fecho? |

5. Fiscalidade: onde ir buscar o detalhe sem simplificar em erro

Este checklist não substitui o detalhe do artigo impostos e mais-valias no trespasse. Em alto nível, o que mais muda na cabeça do vendedor é a lógica de mais-valias e impostos indiretos (IVA, Selo, IMT) consoante o perímetro e a existência de imóvel na operação.

| Tema | Leitura prática |

|---|---|

| IVA vs universalidade | A análise depende de transmitir (ou não) a unidade como continuidade de exploração |

| Selo / IMT | Podem entrar em linha conforme bens e direitos transmitidos |

| IRS / IRC | O vendedor singular vs sociedade altera quadros de tributação das mais-valias |

6. Registos, licenças e «última milha» administrativa

Depois da assinatura, o negócio só vale o que a administração consolida: alterações em Registo Comercial, comunicações às finanças, Segurança Social, fornecedores, entidades reguladoras sectoriais. Em negócios sensíveis, um calendário de 30–60 dias evita operação «a meio gás».

Trespasse vs cessão de quotas (referência rápida)

| Aspeto | Venda de estabelecimento (trespasse) | Cessão de quotas |

|---|---|---|

| Objecto | Pacote patrimonial e contratos do estabelecimento | Participações sociais |

| Trabalhadores | Regime de transmissão do estabelecimento (quando aplicável) | Não substitui análise laboral global da sociedade |

| Imóvel arrendado | Senhorio e preferência entram quase sempre na conversa | Menos foco imediato no arrendamento do estabelecimento |

| Risco DD | Perímetro mal definido; licenças; contratos-chave | Passivo oculto na sociedade; histórico fiscal completo |

Perguntas frequentes

Posso usar só este artigo para fechar um trespasse?

Não. Serve como roteiro de perguntas para assessores. Cruzar sempre com o guia completo e documentos oficiais actualizados.

Quanto tempo demora um trespasse simples de PME?

Negócios com documentação limpa e sem imóvel próprio podem fechar em 4–8 semanas após due diligence; operações com licenças complexas ou litígio demoram mais.

O senhorio pode impedir o negócio?

Não confunda direitos de preferência com «autorização geral». O regime depende dos factos e do contrato — valide com advogado antes de anunciar o negócio a terceiros.

Preciso de escritura pública para o trespasse?

Em muitos casos basta contrato escrito bem preparado; imóveis ou garantias específicas podem exigir outras formalidades. O assessor dirá o que aplica ao seu caso.

Como encaixo isto com a due diligence de compra?

Use a checklist de DD de trespasse como lista de verificação documental antes de fechar preço e garantias.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código Civil (arts. 1112.º e seguintes — regime do estabelecimento) | Legislação | diariodarepublica.pt |

| Código do Trabalho (transmissão da empresa ou estabelecimento) | Legislação consolidada | diariodarepublica.pt |

| Portal das Finanças | Informação fiscal | info.portaldasfinancas.gov.pt |

Conclusão

Tratar a venda de estabelecimento comercial como um projecto — com ordem lógica (perímetro → senhorio → trabalhadores → grupo de contratos → fiscalidade → encerramento administrativo) — reduz retrabalho e divergências no fecho. Este roteiro foi pensado para quem já leu o enquadramento legal no guia de trespasse e precisa de uma folha de marcha partilhável com o núcleo de assessores.

Próximos passos

Compare o canal de venda em marketplace vs assessor e prepare o processo com o calendário tipo de uma venda.

Sugestão CCO

Ângulo alinhado à recomendação CCO de 2026-04-28 (docs/cco-responses/2026-04-28-recommend-compravendaempresa.json): guia prático para a query «venda de estabelecimento comercial», com checklist operacional distinto da comparação em trespasse vs cessão de quotas.

Footnotes

-

Lei n.º 7/2009 (Código do Trabalho), título relativo à transmissão da empresa ou estabelecimento — consultar texto consolidado no Diário da República. ↩

Guias Relacionados

Guia Completo do Trespasse de Negócio em Portugal

O manual definitivo sobre trespasse de estabelecimentos comerciais: regras legais, impostos, direitos de preferência e minutas. Mapa central com ligações aos guias de nicho.

Ler maisTrespasse vs Cessão de Quotas: Quando Escolher Cada Um

Guia comparativo: diferenças entre trespasse de negócio e cessão de quotas em Portugal. Quando usar cada estrutura, implicações fiscais e práticas.

Ler maisCalculadora de Valuation de uma Empresa: Como Ler o Resultado (Portugal, 2026)

Usar uma calculadora de valuation de uma empresa com critério: o que significam EV, equity, múltiplos de EBITDA, dívida líquida e caixa em negociações em Portugal. Limites da ferramenta e próximos passos.

Ler mais