Cláusulas Essenciais num Contrato de Venda (SPA) de Quotas em Portugal

Panorama negocial das cláusulas críticas num SPA de quotas em PME: preço e ajustes, condições de fecho, R&W, indemnizações, retenção, earn-out e MAC — além do que já vimos no SPA introdutório.

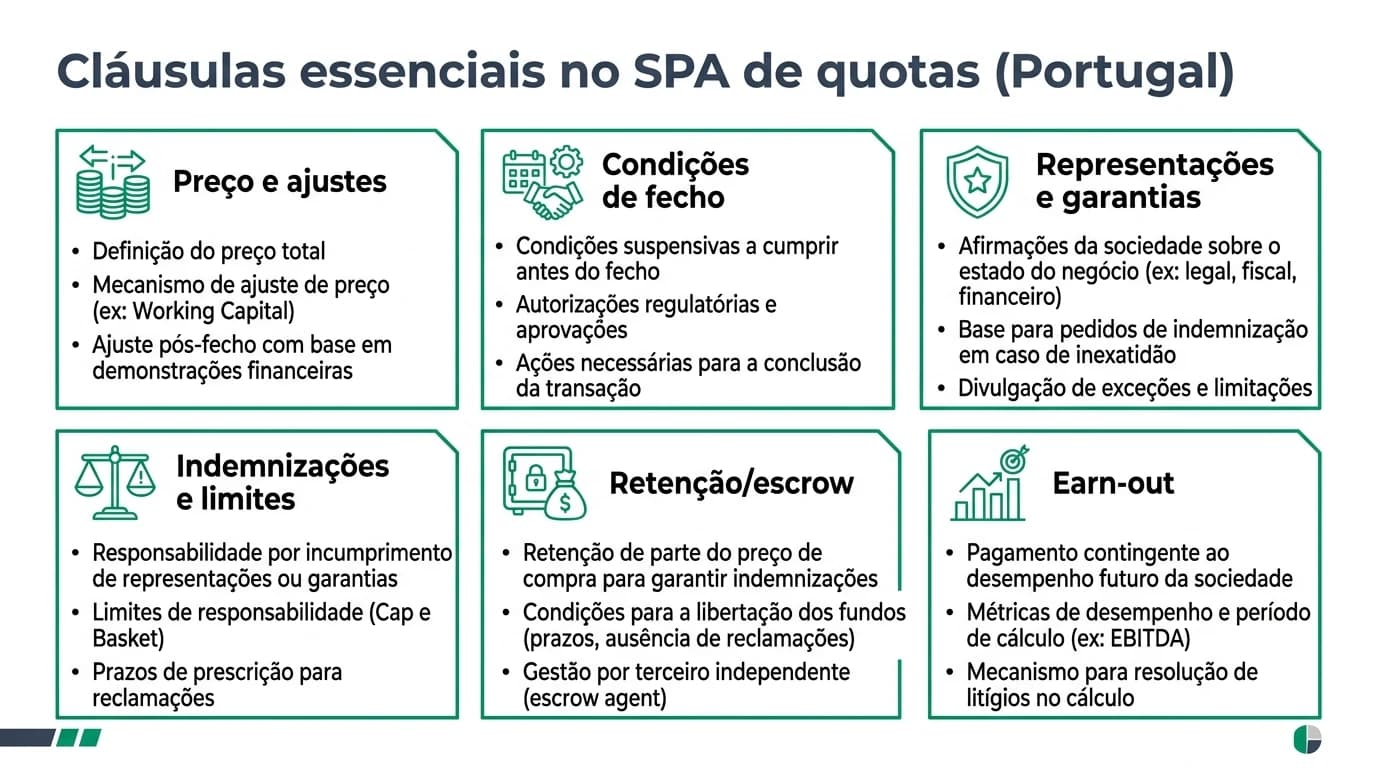

Que blocos obrigatórios existem na prática num SPA de quotas de PME?

Um SPA robusto ordena sempre: objeto e percentagem transmitida; mecanismo de preço inicial e ajustes (working capital / dívida de caixa); condições de fecho ou suspensivas; obrigações entre assinatura e fecho; representações e garantias temáticas; regime de indemnizações com limites; retenções ou conta de depósito; e, quando faz sentido, mecanismo de earn-out ou *holdback*. A ordem jurídica exacta pode variar, mas estas funções económicas existem mesmo quando o capitulado muda de nome.

Fonte: Negociação contratual M&A Portugal

Sumário Executivo

Este guia não repete apenas a noção genérica do SPA na compra de empresas. O foco é como estas cláusulas se combinam numericamente: o preço aparece sempre como equação onde entram EBITDA alvo minus dívidas plus/minus ajustes ao capital circulante, e onde as garantias tratam falhas não visíveis no moment da assinatura.

Ponto Principal: Em PME familiar, onde o lado de venda só tem dois sócios e o comprador institucional já fez várias operações, a simetria informacional corrige‑se menos com texto longo do que com métricas de ajustamento claras, lista de garantias proporcional ao tipo de empresa e cap de indemnização que ambas as partes aceitam sem bloquear o fecho societário perante Conservatória e Notário quando aplicável (registo societário).

Aviso Importante: Interpretação contractual e fiscal efectiva pode divergir consoante a estrutura de grupo, pactos parassociais anteriormente existentes ou condições de financiamento. Deve sempre ter advogados de M&A a redigir e negociar o texto final — este artigo apenas organiza decisões económicas.

1. Preço, working capital peg e ajustamento de dívidas

O preço inicial no SPA pode ser líquido de caixa esperada (cash-free / debt-free), caso típico em modelos vindos da banca corporativa europeia aplicados a quotas de sociedades portuguesas. O erro mais caro nesta secção não é só arredondar mal a dívida, é omitir défice de tesouraria que aparece dois dias antes do settlement.

Tabela modelo de pontos típicos

| Elemento | Função económica | Erro típico em Lda familiar |

|---|---|---|

| WP (preço inicial) | Valor antes de ajustar circulante e dívidas | Misturar projeções otimistas de stock com base contabilística incompleta |

| Debt-like items | Dívidas que saem do valor da quota | Omitir dívidas a fundadores ou obrigações fiscais adiadas não provisionadas |

| Cash-like items | Entra no património económico do negócio | Esquecer notas estruturais de IVA ou tesourarias bloqueadas |

| Peg de WC | Liga preço ao equilíbrio operativo no fecho | Definir target com base num trimestre anómalo pré-Covid pré-fake normalização |

Este bloco relaciona‑se diretamente com o guia técnico de ajuste de capital circulante em M&A e com o enquadramento de earn-out quando uma parte residual do valor depende da performance após mudança de controlo societário.

2. Condições de fecho versus condições resolutivas

Em Portugal continuam‑se a usar expressões vindas dos modelos inglês/francês, mas deve traduzir claramente o que “satisfação” quer dizer: mera declaração de uma parte versus certidão válida até certa data.

| Tipo | Exemplo económico | Nota pragmática PME |

|---|---|---|

| CP precedent ao fecho | Aprovação de financiamento bancário do comprador | Se falhar frequentemente atrasa apenas o calendário, não põe sócios em ruptura desde que exista best efforts bem redigidos |

| CP precedent aos efeitos de certas garantias | Não houve caso de Tax Authority iniciar novo processo de inspeção de grande dimensão | Verificar se o formulário é mesmo verificável no prazo combinado pelo Portal das Finanças |

| MAC clause (“Material Adverse Change”) | Mudança material adversa entre assinatura e fecho | Raramente clara literalmente só com “economia enfraquecida”: negocie sempre carácter exclusivamente interno ao target quando possível |

Muitas suites de garantias combinam bem com timeline no guia sobre timeline de transação.

3. Representações e garantias — como escalar pela dimensão do risco

A tentação do comprador é pedir garantias tipo full title & tax warranty vindas da transação maior de um mid-cap; já o vendedor familiar só aceita garantias proporcionais ao que realmente conseguiu saber aos últimos 24 meses. O equilíbrio habitual passa pelo dual knowledge qualifier:

- vendedores conhecidos apenas “até onde diligenciaram”; e

- relatórios de vendor diligence funcionam como muro adicional porque reduzem espaço útil de reclamar sem prova objetiva nova.

Temas obrigatórios em praticamente todas as PMEs portuguesas:

| Bucket | Âmbito habitual | Como liga ao resto |

|---|---|---|

| Contas financeiras ÚLTIMOS 36 meses | Coerência com contabilidade obrigatória IRC | Ancora EBITDA usado pelo preço inicial |

| Cumprimento fiscal/contributivo até data de cutoff | IRC, IVA onde aplicável | Intersecta sempre com relatório de tributação já existente no data room fiscal |

| Trabalhistas / Segurança Social | Existência efetiva de contratos escritos onde exigível | Ligado aos encargos mapeados no HR memo |

| Propriedade intelectual básico | Direitos sobre software próprio utilizado monetariamente pela empresa | Pode obrigar atualização registos no INPI |

Para detalhar a negociação palavra a palavra, veja o guia de representações e garantias sob perspectiva PME e compare com o panorama de garantias e indemnizações.

4. Indemnizações: baskets, caps, de minimis

O regime de indemnizações transforma garantias vagas num modelo de seguro económico incompleto entre sócios. Em PME média espera‑se habitualmente alguma forma de dedutível agrupado (tipically basket) que impede guerra por avarias pequenas, seguido de cap global que permite ao vendedor dormir dois anos sem medo catastrófico.

Parâmetro frequente apenas ilustrativo (varia forte por transação):

| Parâmetro | Faixa apenas orientadora | Razão económica |

|---|---|---|

| De minimis por sinistro micro | Poucos mil euros até dezenas mil euros conforme valor transação | Evita litígio sobre fatura errada menor |

| Basket tipping tipo deductible-first até depois primeiro euro acima limiar | Mantém comportamento insurer-like | Maior segurança em casos repetidos modestos não compensados antes |

| Cap aggregate até percentagem importante do valor da transação em alvos familiares de risco mais baixo | Mantém espaço reputacional aos vendedores | Compradores pedem por vezes exceções fiscais ou ambientais com regime distinto |

Sempre atravesse também retenções em conta de depósito para sinistros já identificados (ligação natural com guia sobre escrow e garantias).

5. Retenção, escrow multi-party e sócios múltiplos

Em vendas onde existem dois vendedores privados diferentes, há que clarificar logo quota de contribuição para indemnização e se a responsabilidade é mancomunada ou apenas conjunta proporcional aos percentuais de venda efectivos. O SPA precisa responder a três perguntas simples mesmo antes do notário ler o documento inteiro:

- Quanto fica depositado até que data específica?

- Quem administra conta de depósito (banco, notário ou agente institucional internacional quando cross-border existe)?

- Em que formato se liberta — transferência íntegra, compensação escriturada nova com preço atualizado líquido de sinistros ainda sob discussão técnica pericial?

Este bloco liga‑se bem à análise de promessa CPCV quotas, onde retenções e mecanismo de garantia já nascem.

6. Earn-out quando o preço hoje falha porque o upside é incerto

O earn‑out é cláusula onde boa técnica evita segunda guerra judicial: defina KPI contabilísticos auditáveis, defina quem gere a empresa intermediária, defina até que nível estratégico o comprador pode integrar‑lá dentro de holdings sem destruir a linha métrica. O guia longo já dedicado aos earn-outs desenvolve cenários típicos.

Perguntas Frequentes

O SPA substitui a escritura ou o registo societário?

São instrumentos diferentes: o SPA comercial obriga económica mas a transmissão de quotas em Lda só fica consolidada segundo artigos do Código das Sociedades Comerciais após comunicação válida registada onde aplicável. Confirme com advogados o formato final notarial exigível no vosso caso (ver texto consolidado através do PGD Lisboa sobre sociedades comerciais).

Posso combinar garantias só com cap geral quando existem dois vendedores?

Tecnicamente sim, mas o comprador exige garantias cross entre vendedores se suspeitar assimetrias de liquidez. Documente esse risco já na lista de garantias onde um dos vendedores “atua apenas investidor passivo há dez anos”.

O que deve constar sempre na cláusula de "boa-fé”?

Lista de comportamentos esperados até fecho inclusive: cooperação com diligências tributárias, não alienação extraordinária de ativos estratégicos não previstos pelo pressuposto de EBITDA, atualização obrigatória de disclosure schedules sempre que aparecer litígio relevante iniciado pela Administração Tributária após cutoff.

Posso usar *MAC* genérico apontando à economia nacional?

O vendedor normalmente não aceitará porque controla apenas a empresa, não Portugal inteiro — negocie MAC target-specific sempre que possível, com exemplo de KPIs objetivos aceitáveis.

Quando compensa escrow internacional tipo agente norte-americano frente ao notário local?

Se houver elemento internacional forte no comprador, agente institucional comum aos fundos pode diminuir atrito reputacional mesmo acarretando uns mil euros extras de despesa mensal até liberação. Em comprador puramente nacional às vezes basta conta conjunta sócios-custódia com modelo de escritura paralela já testado pela vossa banca.

Quais cláusulas devo ler em conjunto com o pacto parassociais antigo da Lda vendida?

Cláusula de objeto (para não infringir veto estatutário antes esquecido), cláusula de cessão obrigando anuências antecipadas, e possíveis tag-along que condicionam segunda venda rápida pós SPA assinando com terceiros novos dentro do mesmo ano fiscal.

Fontes Primárias

| Fonte | Finalidade neste guia | URL |

|---|---|---|

| PGD Lisboa — textos codificados | Articulado CSC e regimes conexos | pgdlisboa.pt |

| Portal das Finanças | Fiscalidade atualizada contribuintes empresariais | Informação tributária |

| INPI | Direitos registados relacionados marca/patentes | inpi.pt |

| Ord. Advogados (portal) | Enquadamento deontológico quando negocia com advogado da outra parte | portal.oa.pt |

Conclusão

Um SPA forte em PME não precisa parecer tratado doutoral; precisa responder com clareza a dinheiro, risco e calendário. Antes da versão jurídica final, trabalhe económica sempre com planilha paralela onde cada garantia importante tem probabilidade esperada monetizada mesmo grosseira — esse exercício vale mais do que aumentar página cinco apenas com sinónimos jurídicos.

Sugestão CCO

Tema alinhado à recomendação CCO de 2026-05-04 (docs/cco-responses/2026-05-04-recommend-compravendaempresa.json): cláusulas negociais detalhadas no SPA, complementares ao texto introdutório SPA — o que é e como funciona.

Próximos Passos

Aprofunde o regime de garantias económicas em garantias e indemnizações, revise a Carta de intenções (LOI) já assinada e alinhe o fecho temporal com timeline de fecho típico.

Guias Relacionados

SPA na Compra de Empresas: O Que É e Como Funciona

SPA explicado de forma simples: o contrato definitivo de compra e venda de quotas. O que inclui, as cláusulas principais e o que negociar.

Ler maisGarantias e Indemnizações em Compra de Empresas em Portugal: Guia 2026

Guia prático sobre garantias e indemnizações em M&A Portugal: tipos, cláusulas, limites, retenções, prazos de prescrição e como negociar proteções no CPCV e SPA.

Ler maisRepresentações e Garantias no SPA: Negociação em PMEs em Portugal

Como negociar representations & warranties, baskets, caps e survival no contrato de compra e venda (SPA) em operações com PMEs portuguesas.

Ler mais