Como Escolher Assessores de M&A em Portugal: Mandato, RFP e Conflitos (2026)

Como Escolher Assessores de M&A em Portugal: critérios, tabelas e FAQ para PMEs em Portugal.

Sumário Executivo

Como escolher assessores de M&A em Portugal?

Defina o mandato (buy-side vs sell-side), peça propostas comparáveis (RFP), avalie track record em PMEs do seu tamanho, alinhe honorários (retainer e success fee) e separe claramente assessor financeiro e advogado. Trate conflitos de interesse e, quando aplicável, confirme enquadramento junto da CMVM.

Fonte: Boas práticas de advisory em PMEs; enquadramento regulatório quando a atividade envolve valores mobiliários (CMVM)

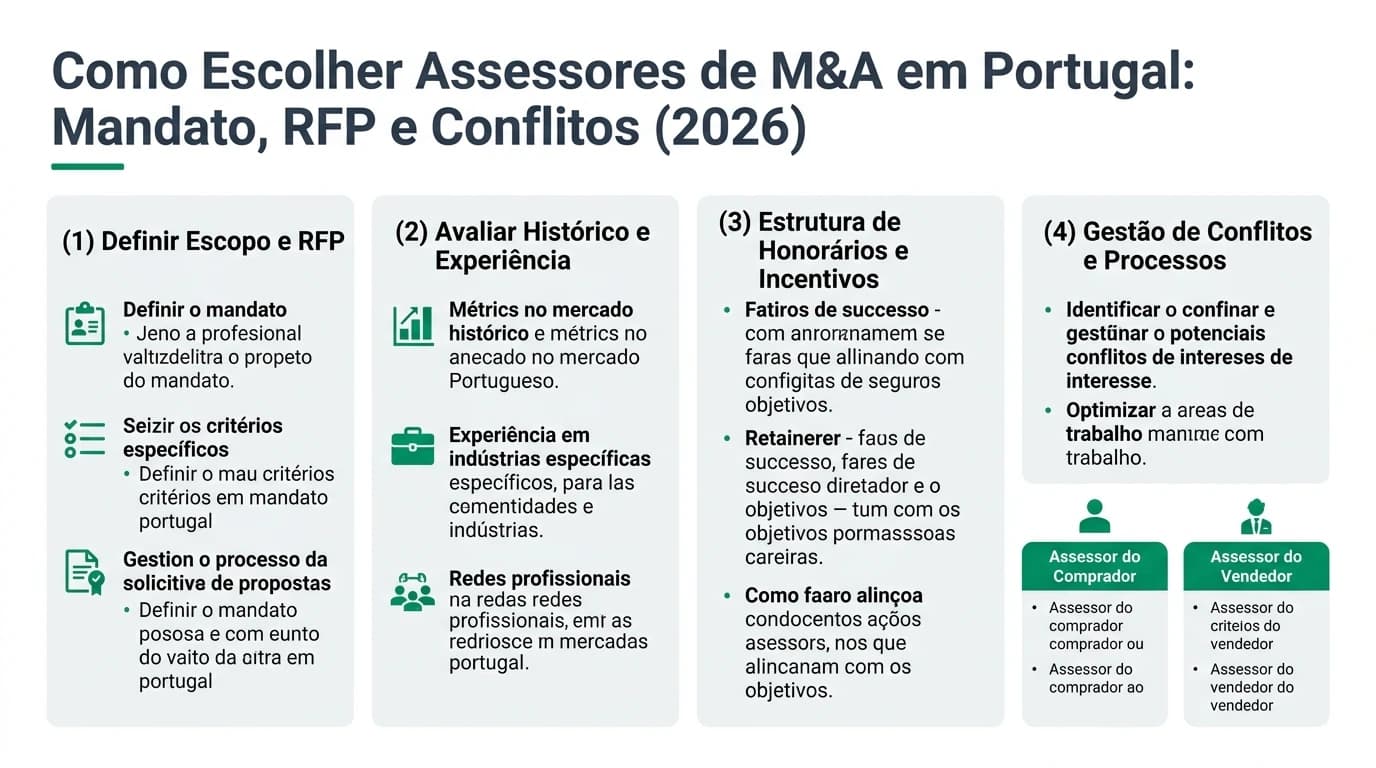

A escolha de assessores de M&A em Portugal é um processo crítico para PMEs: um bom advisory acelera o calendário, melhora a qualidade da data room e reduz fricção na negociação; um mau alinhamento de incentivos ou papéis sobrepostos custa tempo e reputação. Ponto Principal: o mandato deve estar escrito — âmbito, exclusividades, success fee, hipóteses de «break fee» ou exclusividade de compradores — e coordenado com o guia geral sobre consultores e mediadores.

Este artigo fornece orientações gerais e não substitui a assessoria jurídica ou fiscal especializada.

Pedido de Propostas (RFP)

O pedido de propostas (RFP) é um instrumento essencial para padronizar a seleção de assessores de M&A, permitindo uma comparação justa e objetiva das propostas recebidas. Para PMEs em Portugal, um RFP bem estruturado pode facilitar a obtenção de serviços de qualidade a um custo competitivo.

Estrutura do RFP

Um RFP eficaz deve incluir elementos como a situação atual do negócio, objetivos futuros, critérios de seleção e expectativas detalhadas. A padronização destas informações ajuda a garantir que todas as propostas sejam comparáveis e que os fornecedores compreendam claramente as necessidades da empresa.

| Elemento | Descrição |

|---|---|

| Situação Atual | Contexto da operação e desafios enfrentados |

| Objetivos | Metas específicas para a transação de M&A |

| Critérios de Seleção | Experiência, capacidade técnica e rede de contactos |

| Expectativas | Resultados esperados e prazos de entrega |

A inclusão de prazos claros e formatos recomendados no RFP é crucial para garantir que as propostas sejam recebidas e avaliadas de forma eficiente. A adaptação do RFP às necessidades específicas das PMEs portuguesas pode aumentar significativamente a eficácia do processo de seleção.

Critérios de Escolha de Assessores

A escolha de assessores de M&A deve ser baseada em critérios rigorosos que considerem tanto a experiência quanto a capacidade técnica dos candidatos. Para PMEs, é essencial priorizar assessores com um histórico comprovado em transações semelhantes e uma rede de contactos relevante.

Avaliação de Experiência e Capacidade Técnica

Os assessores devem ser avaliados com base em métricas como o número de transações concluídas, a complexidade das operações anteriores e a sua capacidade de mediação. A capacidade técnica deve ser equilibrada com a rede de contactos, especialmente em mercados locais.

| Critério | Importância |

|---|---|

| Experiência em M&A | Alta |

| Capacidade Técnica | Média |

| Rede de Contactos | Alta |

| Histórico de Sucesso | Alta |

Para PMEs, a escolha de assessores com experiência em transações de menor escala pode ser mais relevante do que optar por grandes firmas com foco em operações de larga escala. A avaliação cuidadosa destes critérios pode ajudar a garantir que a PME obtenha o suporte necessário para uma transação bem-sucedida.

Alinhamento de Incentivos (Retainer vs. Success Fee)

O alinhamento de incentivos entre a PME e o assessor de M&A é crucial para garantir que ambas as partes trabalhem em direção a objetivos comuns. Os modelos de remuneração mais comuns incluem retainer (taxa fixa) e success fee (taxa de sucesso), com muitos assessores optando por um modelo híbrido.

Modelos de Remuneração

O retainer oferece previsibilidade orçamental, enquanto a success fee alinha os incentivos do assessor com o sucesso da transação. O modelo híbrido combina os benefícios de ambos, proporcionando um equilíbrio entre segurança financeira e motivação para maximizar o valor da transação.

| Modelo | Características | Vantagens | Desvantagens |

|---|---|---|---|

| Retainer | Taxa fixa mensal | Previsibilidade | Pode não refletir o valor gerado |

| Success Fee | Comissão baseada no sucesso | Alinhamento de incentivos | Incerteza na receita do assessor |

| Híbrido | Combinação de ambos | Equilíbrio entre previsibilidade e alinhamento | Complexidade na negociação |

Para PMEs, o modelo híbrido é frequentemente a melhor opção, pois oferece um equilíbrio entre segurança financeira e incentivos alinhados. A negociação cuidadosa dos termos do retainer e da success fee é essencial para garantir que os interesses de ambas as partes estejam devidamente representados.

Separação de Papéis (Assessor Financeiro vs. Advogado)

A separação clara de papéis entre o assessor financeiro e o advogado é fundamental para evitar sobreposições e conflitos de interesse em transações de M&A. Cada um desempenha um papel distinto e essencial no processo, e a sua colaboração deve ser cuidadosamente coordenada.

Responsabilidades Distintas

O assessor financeiro é responsável pela avaliação e mediação da transação, enquanto o advogado foca nos aspectos jurídicos e societários. Esta separação permite que cada especialista se concentre nas suas áreas de competência, garantindo uma abordagem abrangente e eficaz.

| Papel | Responsabilidades |

|---|---|

| Assessor Financeiro | Avaliação, mediação, negociação |

| Advogado | Due diligence legal, redação de contratos, mitigação de riscos |

Evitar a sobreposição de funções é crucial para garantir que cada assessor possa operar de forma independente e eficaz. A coordenação entre os dois deve ser facilitada por uma comunicação clara e um entendimento comum dos objetivos da transação.

Conflitos de interesse, confidencialidade e data room

Antes de abrir a data room, o conselho prático é: (1) mapear quem já assessorou potenciais compradores ou vendedores no mesmo sector; (2) formalizar o regime de informação no NDA e, em processos com muitos consultores, seguir a lógica de NDA multilateral e adesão de assessores; (3) definir um «single point of contact» do lado do cliente para evitar mensagens contraditórias ao mercado.

| Risco | Sinal de alerta | Mitigação típica |

|---|---|---|

| Duplo mandato | O mesmo advisory representa comprador e vendedor no mesmo alvo | Recusa, muro informativo ou saída de equipa |

| Equity do advisor | Participações em fundos ou veículos com overlapped | Divulgação escrita e waiver |

| Pressão de fecho | Success fee sem retainer pode incentivar «fechar a todo o custo» | Modelo híbrido, milestones e critérios de qualidade |

Perguntas Frequentes

Qual é a importância de um RFP bem estruturado?

Padroniza o âmbito, os deliverables e os honorários — permite comparar «maçãs com maçãs» e evita propostas vagas. Cruze com o guia consultores M&A em Portugal.

Quando contratar o intermediário?

No sell-side, tipicamente antes do marketing; no buy-side, antes de LOI firme. Veja intermediário M&A: quando contratar.

Como escolher entre retainer e success fee?

O híbrido é frequente em PMEs: retainer cobre trabalho de preparação; success fee alinha o fecho. Para números de mercado, veja quanto custa vender uma empresa.

Quais são os riscos de não separar assessor financeiro e advogado?

Sobreposição gera conflitos de mandato, dilui responsabilidade e atrasa documentação — sobretudo em SPA e condições precedentes.

Quando verificar enquadramento CMVM?

Quando a atividade envolve assessoria sobre instrumentos de valores mobiliários, ofertas ou situações equiparáveis — confirme sempre com assessor regulatório; consulte informação institucional na CMVM.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| CMVM | Regulamentação | https://www.cmvm.pt |

| IAPMEI | Apoio a PMEs | https://www.iapmei.pt |

| Concorrência.pt | Controlo de Concentrações | https://www.concorrencia.pt |

| Banco de Portugal | Orientações de Governança | https://www.bportugal.pt |

Conclusão

A escolha de assessores de M&A em Portugal requer uma abordagem cuidadosa e informada, considerando a experiência, a capacidade técnica e o alinhamento de incentivos. A separação de papéis e a gestão de conflitos de interesse são fundamentais para o sucesso das transações.

Próximos passos

Leia consultores M&A em Portugal, quando contratar o intermediário e estrutura de custos. Para confidencialidade, use o guia de NDA e a checklist de NDA.

Sugestão CCO

Tema alinhado à recomendação API CCO de 2026-04-23 (docs/cco-responses/2026-04-23-recommend-compravendaempresa.json, escolha de assessores): foco em mandato, RFP, incentivos e conflitos — complementa o guia geral sobre mediadores sem o substituir.

Guias Relacionados

Consultores M&A em Portugal: Como Escolher

Guia para escolher consultores e mediadores de M&A em Portugal. Tipos de assessores, honorários, critérios de seleção e regulação CMVM. Guia prático 2026.

Ler maisIntermediário M&A: Quando e Como Contratar em Portugal

Guia para vendedores: quando contratar um broker ou advisor M&A, critérios de seleção, comissões típicas, mandato e o que esperar do processo.

Ler maisQuanto Custa Vender uma Empresa em Portugal?

Guia completo sobre os custos totais de venda de empresa em Portugal: comissões de broker, honorários legais, notário, impostos e despesas ocultas. Exemplos práticos e como estimar.

Ler mais