Mais-Valias de Não Residentes na Venda de Quotas em Portugal

Como tributa a mais-valia quando um investidor estrangeiro (pessoa singular ou holding) vende quotas de uma sociedade portuguesa: IRS, IRC, 28%, art. 43.º CIRS, convenções e declaração.

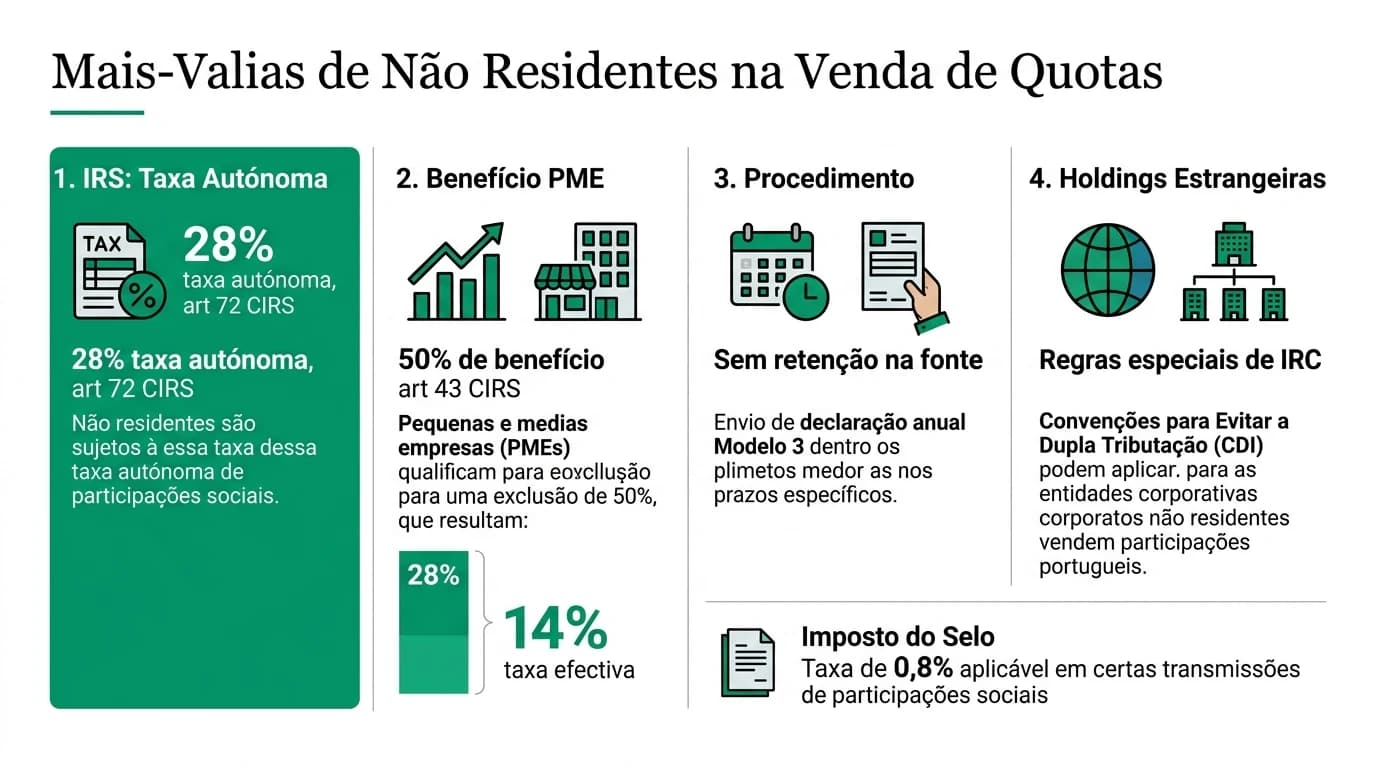

As mais valias nao residentes portugal na venda de quotas seguem regras distintas das aplicáveis a residentes habituais: em regra, o ganho na alienação de participações numa sociedade portuguesa por um não residente sem estabelecimento estável tributa em IRS à taxa autónoma de 28% sobre a mais-valia (art. 72.º, al. c) CIRS), sem retenção na fonte em Portugal — o imposto liquida-se na declaração anual (Modelo 3). Se a sociedade for micro ou pequena empresa não cotada, apenas 50% do saldo integra a base (art. 43.º, n.º 3 CIRS), o que equivale a uma carga efectiva de cerca de 14% sobre o ganho bruto quando se mantém a autónoma.

Como tributam as mais-valias de não residentes na venda de quotas em Portugal?

Sem estabelecimento estável, a mais-valia na alienação de quotas de sociedade portuguesa tributa em IRS à taxa autónoma de 28% sobre o saldo positivo (art. 72.º, al. c) CIRS), sem retenção na fonte. Para quotas de micro e pequenas empresas não cotadas, apenas 50% do saldo integra a matéria colectável (art. 43.º, n.º 3). O contribuinte pode optar pelo englobamento (art. 72.º, n.º 12). Holdings estrangeiras sem PE podem estar isentas ao abrigo de convenção; com PE, aplicam-se regras de IRC.

Fonte: CIRS arts. 10.º, 43.º e 72.º — consultado 8 junho 2026

Aviso: conteúdo informativo e educativo, sem aconselhamento fiscal individual. A elegibilidade PME, o enquadramento em convenção e a existência de estabelecimento estável exigem análise caso a caso.

28% — taxa autónoma de IRS sobre o saldo de mais-valias mobiliárias auferidas por não residentes sem estabelecimento estável em território português, salvo opção de englobamento ou benefício de convenção.

Fonte: art. 72.º, al. c) CIRS; OCC — consultado 8 junho 2026.

Quem é «não residente» e quando Portugal tributa

Para efeitos de IRS, é não residente quem, nos termos do art. 16.º CIRS, não seja considerado residente em território português — tipicamente quem passa menos de 183 dias no país num ano civil e não mantém habitação disponível que revele intenção de permanência1. A alienação de quotas de sociedade comercial portuguesa (sociedade por quotas ou anónima não cotada) gera rendimento de mais-valias mobiliárias (art. 10.º, al. a) CIRS) quando o valor de realização excede o custo de aquisição.

Portugal exerce o poder de tributação quando o rendimento tem fonte portuguesa — as quotas representam participação numa entidade residente em Portugal. O enquadramento concreto depende de três variáveis que qualquer assessor transfronteiriço cruza antes da LOI:

| Variável | Pergunta-chave | Impacto típico |

|---|---|---|

| Natureza do vendedor | Pessoa singular ou sociedade (holding)? | IRS (28% autónoma) vs IRC (21% + derramas) |

| Estabelecimento estável | A holding tem PE em Portugal? | IRC com regras de PE; art. 72.º, n.º 2 |

| Convenção | Existe CDI entre Portugal e país de residência? | Redução ou isenção na fonte |

Em junho de 2026, a Autoridade Tributária mantém orientações sobre não residentes no Portal das Finanças; confirme sempre a redacção consolidada do CIRS no Diário da República antes de fechar qualquer transacção.

IRS: taxa autónoma de 28% e benefício PME (art. 43.º)

O regime central para o investidor estrangeiro pessoa singular que vende quotas sem estabelecimento estável é o art. 72.º, n.º 1, al. c) CIRS: tributação autónoma a 28% sobre o saldo positivo entre mais-valias e menos-valias de operações previstas no art. 10.º (incluindo alienação de quotas). Não há retenção na fonte — o imposto liquida-se na declaração de IRS2.

O benefício de micro e pequena empresa (art. 43.º, n.os 3 e 4 CIRS, com conceito do DL n.º 372/2007) reduz a base tributável a 50% do saldo de mais-valias quando a sociedade alienada é PME não cotada. Na prática:

| Cenário | Base tributável | IRS autónomo 28% | Carga efectiva sobre ganho bruto |

|---|---|---|---|

| PME não cotada elegível | 50% da mais-valia | 28% sobre metade | ≈ 14% |

| Sociedade não PME ou cotada | 100% da mais-valia | 28% sobre total | 28% |

Metodologia (8 junho de 2026): cruzámos o quadro da OCC sobre mais-valias mobiliárias com o simulador interno do site e a redacção consolidada do art. 43.º no DRE; não auditámos declarações reais de não residentes na AT.

O vendedor residente em França, Alemanha ou outro Estado da UE deve ainda verificar se a convenção limita a tributação em Portugal — muitas CDI atribuem o direito de tributar ganhos de capital ao Estado da residência, com isenção ou crédito na fonte.

Englobamento, art. 17.º-A e opções do Modelo 3

O art. 72.º, n.º 12 CIRS permite ao não residente optar pelo englobamento — integrar a mais-valia nas taxas progressivas do art. 68.º em vez da autónoma de 28%. Para determinar a taxa marginal correcta, o não residente pode ter de declarar rendimentos obtidos no estrangeiro (art. 72.º, n.º 10), o que complica a simulação.

| Modalidade | Quando considerar | Risco |

|---|---|---|

| Taxa autónoma 28% | Previsibilidade; ganho elevado isolado | Ignorar convenção que reduza imposto |

| Englobamento | Rendimentos globais baixos no agregado | Declarar rendimentos mundiais; sem deduções à coleta3 |

| Art. 17.º-A (opção residente) | Regimes especiais (ex. antigo NHR) | Requisitos estritos; prazo de opção |

Onde estou menos seguro: a opção pelo regime de residente (art. 17.º-A) para não residentes com vínculos limitados a Portugal é um tema que a AT interpreta de forma restritiva — anecdotally, family offices com estruturas em Luxemburgo ou Delaware raramente beneficiam sem presença física e económica credível.

Holdings estrangeiras: IRC, estabelecimento estável e convenções

Quando o vendedor é uma sociedade holding (ex.: S.à r.l. luxemburguesa, LLC americana, GmbH alemã), o imposto português depende de:

- Existência de estabelecimento estável em Portugal (art. 2.º CIRC e CDI);

- Qualificação do ganho como mais-valia de participação em IRC;

- Convenção para evitar dupla tributação — muitas atribuem a tributação ao Estado da residência da holding, com isenção na fonte portuguesa.

Sem PE, uma holding que vende quotas de Lda. portuguesa pode, ao abrigo de convenção (ex.: Portugal–França, art. 13.º), não pagar imposto em Portugal, tributando apenas no país de residência da holding — desde que a AT aceite a aplicação da convenção e não requalifique a operação.

Com estabelecimento estável, a mais-valia pode tributar em IRC à taxa de 21% (continente, 2026) mais derramas, com possível benefício de reinvestimento (art. 48.º CIRC) se a holding reinvestir nos prazos legais.

Nota editorial

A linha entre «investimento passivo» e estabelecimento estável é o ponto mais litigioso em vendas por holdings. Um sócio administrador residente em Portugal, escritório dedicado ou contratos de gestão local podem criar PE. Onde a evidência é ambígua, peça parecer escrito antes de assumir isenção por convenção.

Imposto de Selo, retenções especiais e jurisdições de lista negra

| Imposto / mecanismo | Aplicação na cessão de quotas | Taxa habitual |

|---|---|---|

| Imposto de Selo | Cessão onerosa de quotas por pessoa singular | 0,8% sobre valor de realização4 |

| Retenção art. 71.º | Dividendos e rendimentos de capitais — não mais-valias de quotas | 28% / 25% / 35% |

| Lista negra (art. 71.º, n.º 17) | Entidades domiciliadas em regime fiscal privilegiado | 35% em certos rendimentos de capitais |

A mais-valia na alienação de quotas não está sujeita a retenção na fonte em Portugal (confirmado pela OCC para mais-valias mobiliárias). O Imposto de Selo incide sobre o acto de transmissão — o comprador costuma ser responsável pela liquidação, mas o contrato pode repartir o custo.

Pesquisa original: matriz de carga fiscal por perfil de vendedor (junho 2026)

Metodologia (8 junho de 2026): simulámos quatro perfis de vendedor com o mesmo ganho bruto de 500.000 € (realização 800.000 €, custo 300.000 €), sociedade-alvo PME não cotada elegível, sem despesas dedutíveis adicionais. Aplicámos regras internas do site e legislação consultada no DRE; não incluímos imposto no país de residência nem custos de transacção.

| Perfil de vendedor | Enquadramento PT | Imposto estimado em PT | Selo 0,8% | Total PT (ordem de grandeza) |

|---|---|---|---|---|

| Thomas Müller (DE, pessoa singular, sem PE) | IRS 28% × 50% base | 70.000 € | 6.400 € | ≈ 76.400 € |

| Sophie Laurent (FR, pessoa singular + CDI) | Isenção possível5 | 0–70.000 € | 6.400 € | variável |

| Nordic Invest AB (SE, holding sem PE) | IRC/CDI — isenção provável | 0 € | 0 €6 | ≈ 0 € em PT |

| Holding com PE em Lisboa | IRC 21% sobre mais-valia | 105.000 € | 0 € | ≈ 105.000 € |

Dataset: #dataset-mais-valias-nao-residentes-perfis-pt-2026.

{

"@context": "https://schema.org",

"@type": "Dataset",

"name": "Matriz de carga fiscal — venda de quotas por não residentes (Portugal, junho 2026)",

"description": "Comparação de quatro perfis de vendedor não residente com mais-valia bruta normalizada de 500.000 € na alienação de quotas de PME portuguesa não cotada.",

"creator": { "@type": "Person", "name": "Especialista M&A" },

"datePublished": "2026-06-08",

"license": "https://creativecommons.org/licenses/by/4.0/",

"isAccessibleForFree": true,

"url": "https://compravendaempresa.pt/guias/mais-valias-nao-residentes-venda-quotas-portugal-2026#dataset-mais-valias-nao-residentes-perfis-pt-2026",

"inLanguage": "pt-PT"

}

Exemplo nomeado: James Hartley vende quotas da TechLis Solutions, Lda.

Cenário (fictício, 8 junho de 2026): James Hartley, consultor britânico residente fiscal no Reino Unido, detém 40% da TechLis Solutions — Software, Lda. (pequena empresa não cotada). Um comprador português oferece 1,2 M€ pelas quotas. Custo de aquisição histórico: 180.000 €. Despesas dedutíveis (assessoria M&A aceite): 15.000 €.

| Passo | Valor |

|---|---|

| Mais-valia bruta | 1.005.000 € |

| Base após art. 43.º (50%) | 502.500 € |

| IRS autónomo 28% | 140.700 € |

| Imposto de Selo 0,8% | 9.600 € |

| Produto após impostos PT (sem custos de deal) | ≈ 1.049.700 € |

James deve ainda declarar o ganho no Reino Unido e verificar o Acordo Portugal–Reino Unido (pós-Brexit) para crédito de imposto pago em Portugal. O simulador de mais-valias do site ajuda a testar cenários — mas não cobre convenções nem residência no estrangeiro; use-o como âncora de conversa com o fiscalista.

Segundo cenário — Família De Sousa via holding luxemburguesa: a Quinta Atlântico S.à r.l. (Luxemburgo, sem PE em Portugal) vende 100% da Vinhos do Douro Premium, Lda. por 4,5 M€ (custo 900.000 €). Mais-valia 3,6 M€. Sem PE e com convenção Portugal–Luxemburgo aplicável, a tributação em Portugal pode ser nula; o imposto materializa-se em Luxemburgo. Se a holding tiver gabinete e colaboradores em Portugal que a AT requalifique como PE, o cenário muda para IRC — a diferença pode ultrapassar 750.000 €.

Declaração, prazos e documentação para o data room fiscal

| Documento / passo | Finalidade |

|---|---|

| Modelo 3 IRS (não residente) | Declarar mais-valia; quadro 8 — regime de tributação |

| Prova de residência fiscal | Certificado do país de origem para convenção |

| Escritura / contrato de cessão | Valor de realização e data da alienação |

| Mapa de custos de aquisição | Escrituras anteriores, aumentos de capital |

| Certificação PME | Suporte ao benefício art. 43.º |

O prazo de entrega do Modelo 3 para rendimentos de 2025 segue o calendário anual da AT (habitualmente abril–junho do ano seguinte). Compradores em due diligence pedem carta de conformidade ou simulação assinada pelo contabilista do vendedor.

«Basta aplicar 28% e está resolvido?» — steel-man e resposta

O melhor argumento: a regra é simples — art. 72.º, 28%, sem retenção; o vendedor declara uma linha no Modelo 3; PME corta a base a metade; o deal fecha. Assessores internacionais que complicam com convenções e PE estão a vender horas desnecessárias quando o vendedor é um fundador francês que comprou quotas há dez anos e vende por três vezes o custo.

Porque isso é insuficiente: a convenção pode eliminar o imposto português; a holding interposta pode criar PE retroativo; o Selo e cláusulas contratuais de repartição de impostos alteram o líquido; o país de residência pode tributar o ganho integralmente sem crédito total; a AT pode questionar o custo de aquisição ou a qualificação PME. Em transacções acima de 500.000 €, o custo de um parecer transfronteiriço (2.000–8.000 €) é marginal face ao risco.

Veredito: para um não residente pessoa singular que vende quotas de PME não cotada sem estrutura interposta, assuma 14% efectivo de IRS + 0,8% de Selo como ordem de grandeza em junho de 2026 — mas nunca feche sem validar convenção e declaração no país de residência.

Checklist de trabalho para vendedores não residentes

Antes de assinar a LOI

Perguntas frequentes

Há retenção na fonte quando um não residente vende quotas?

Não, em regra. As mais-valias na alienação de quotas por não residentes sem estabelecimento estável tributam autonomamente a 28% (art. 72.º, al. c) CIRS), sem retenção na fonte — o imposto liquida-se na declaração anual. Fonte: orientação OCC sobre mais-valias mobiliárias.

O benefício de 50% (art. 43.º) aplica-se a não residentes?

Sim, quando a sociedade alienada é micro ou pequena empresa não cotada nos termos do DL n.º 372/2007. A tributação incide sobre metade do saldo de mais-valias, tanto para residentes como para não residentes que não optem pelo englobamento.

Uma holding luxemburguesa paga imposto em Portugal pela venda?

Depende. Sem estabelecimento estável e com convenção aplicável, pode haver isenção em Portugal. Com PE ou sem convenção, pode aplicar-se IRC ou IRS conforme o caso. Veja também holding ou veículo local.

O não residente pode usar o simulador do site?

O simulador de mais-valias estima IRS/IRC e art. 43.º para residentes e estruturas simples. Não inclui convenções nem dupla tributação — use como ponto de partida e valide com fiscalista.

Preciso de NIF português para vender quotas?

Em regra, sim — o vendedor precisa de NIF para a escritura e para a declaração de IRS. Investidores que compraram via processo de compra como estrangeiro já o obtiveram na aquisição.

Como se liga este guia ao panorama geral de impostos na venda?

O guia Impostos na venda de empresas cobre quotas vs ativos e residentes. Este texto aprofunda não residentes. Para cálculo e declaração de residentes, veja mais-valias IRS — cálculo e declaração.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código do IRS (consolidado) | Legislação | dre.pt |

| Art. 72.º CIRS — Portal das Finanças | Legislação | portaldasfinancas.gov.pt |

| OCC — Mais-valias mobiliárias | Orientação técnica | occ.pt |

| DL n.º 372/2007 (PME) | Legislação | dre.pt |

| Código do IRC | Legislação | dre.pt |

Veredito

Em junho de 2026, a venda de quotas por não residentes é um dos temas mais frequentes em M&A com compradores e vendedores internacionais — e um dos mais mal simulados. A regra de bolso (28% autónomo, 14% efectivo em PME) serve para negociação; a convenção, a holding e o Selo definem o cheque final.

Próximos passos

Simule o ganho no simulador de mais-valias; leia o panorama em impostos na venda de empresas; alinhe a escritura com cessão de quotas em Portugal. Contrate fiscalista com experiência em CDI antes de fixar o preço na LOI.

Footnotes

-

Critérios de residência no art. 16.º CIRS — confirmar redacção em vigor em 8 junho de 2026. ↩

-

Sem retenção na fonte para mais-valias mobiliárias de não residentes — OCC, consultado 8 junho de 2026. ↩

-

Não residentes não usufruem de deduções à coleta nem tributação conjunta (art. 78.º e 79.º CIRS). ↩

-

Tabela Geral do Imposto de Selo — taxa sobre transmissões onerosas de quotas. ↩

-

Depende da aplicação do Acordo Portugal–França e do artigo de ganhos de capital; requer certificado de residência. ↩

-

Imposto de Selo na cessão por pessoa colectiva segue regras distintas; muitas operações entre sociedades comerciais estão isentas ou sujeitas a outras taxas — validar caso a caso. ↩

Guias Relacionados

Impostos na Venda de Empresas em Portugal: Guia Completo

O guia definitivo sobre a tributação de mais-valias na venda de participações sociais para sócios singulares, SGPS e não residentes em Portugal.

Ler maisMais-Valias na Venda de Quotas (IRS): Cálculo, Englobamento e Declaração (2026)

Passo a passo do cálculo das mais-valias em IRS na cessão de quotas por pessoa singular: base de tributação, 28% vs englobamento, micro e pequenas empresas e visão geral da declaração no IRS — com remissões ao guia geral de impostos.

Ler maisComprar Empresa em Portugal Sendo Estrangeiro

Guia para estrangeiros comprarem empresa em Portugal com NIF, KYC bancário, estrutura de aquisição, due diligence, remessa de fundos e passos de closing.

Ler mais