Cessão de Exploração vs Trespasse: Guia Prático

Descubra as diferenças legais, fiscais e operacionais entre ceder a exploração temporária e trespassar definitivamente um negócio em Portugal.

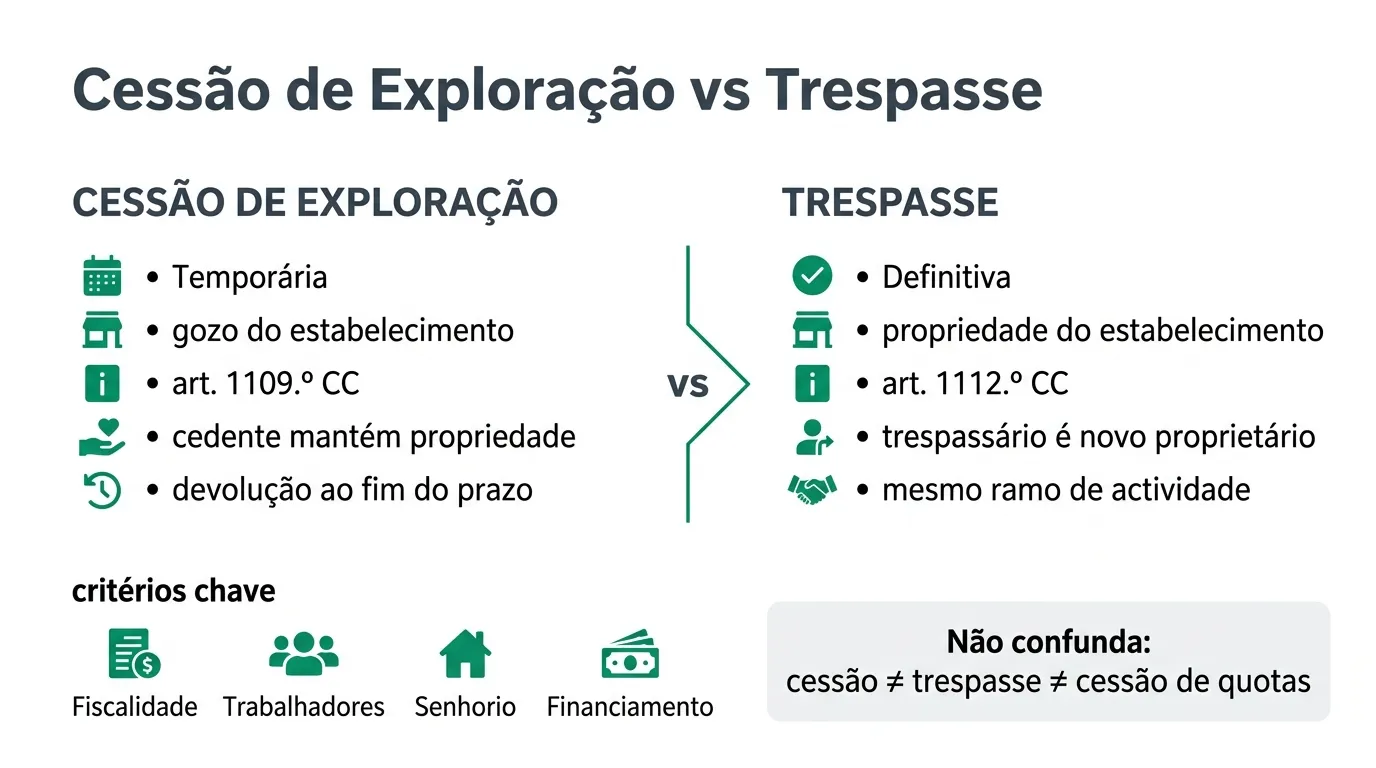

A cessão de exploração vs trespasse resume-se a uma pergunta de fundo: quer ceder temporariamente o gozo de um estabelecimento comercial ou industrial — mantendo a titularidade — ou transmitir definitivamente a propriedade do negócio a outro explorador? Em Portugal, a distinção está no Código Civil: a cessão de exploração (art. 1109.º) transmite apenas a fruição do estabelecimento por prazo determinado; o trespasse (art. 1112.º) transmite o domínio do estabelecimento de forma definitiva. Confundir os dois modelos é uma das causas mais frequentes de requalificação fiscal, litígios com senhorios e surpresas laborais em PME — verificado contra a consolidação legislativa consultada em 5 de junho de 2026.

Qual a diferença entre cessão de exploração e trespasse em Portugal?

A cessão de exploração é a transmissão temporária e onerosa do gozo de um estabelecimento comercial ou industrial: o cedente mantém a propriedade e o cessionário explora o negócio por prazo convencionado, devolvendo-o no fim. O trespasse é a transmissão definitiva da propriedade do estabelecimento a um novo titular que prossegue o mesmo ramo de actividade. A base legal está nos artigos 1109.º e 1112.º do Código Civil. A fiscalidade, a transmissão de trabalhadores e a assunção de passivos diferem materialmente entre os dois regimes.

Fonte: Código Civil, arts. 1109.º e 1112.º (diariodarepublica.pt, consulta 5 junho 2026)

Aviso: conteúdo informativo e educativo sobre compra, venda e transmissão de empresas em Portugal, sem aconselhamento jurídico ou fiscal individual. Cada operação exige análise do contrato, do perímetro transmitido e do enquadramento à data do negócio.

Erro frequente em 2026

Muitos anúncios de «trespasse» em marketplaces descrevem, na realidade, cessões de exploração com rendas mensais e cláusula de devolução. Antes de negociar preço ou pedir financiamento bancário, peça ao vendedor que identifique por escrito qual figura jurídica pretende — a diferença altera IVA, Imposto de Selo, direitos do senhorio e o que acontece aos trabalhadores.

Definições legais: o que o Código Civil distingue

Verificado contra a consolidação do Código Civil em 5 de junho de 2026 (diariodarepublica.pt), o estabelecimento comercial ou industrial pode ser objecto de transmissão definitiva (trespasse) ou temporária (cessão de exploração). É, como a jurisprudência da Relação de Coimbra sublinha, o ponto mais significativo do regime do estabelecimento: a possibilidade da sua negociação unitária com efeitos jurídicos radicalmente distintos1.

O estabelecimento é a universalidade de facto — o conjunto organizado de bens, direitos e obrigações que serve a exploração de uma actividade económica. Tanto na cessão como no trespasse se transmite (ou cede) essa unidade; o que muda é o título e a duração da transmissão.

| Aspeto | Cessão de exploração (art. 1109.º CC) | Trespasse (art. 1112.º CC) |

|---|---|---|

| Objecto transmitido | Gozo / fruição do estabelecimento | Propriedade / domínio do estabelecimento |

| Duração | Temporária — com prazo e devolução | Definitiva — sem restituição obrigatória |

| Titular após o negócio | Cedente mantém-se proprietário | Trespassário torna-se proprietário |

| Direito do cessionário | Direito obrigacional de exploração | Direito real de propriedade sobre o estabelecimento |

| Formas típicas | Locação de estabelecimento, comodato, entrada em sociedade com gozo temporário | Compra e venda, dação, doação ou outro acto com eficácia transmissiva |

A cessão de exploração também se designa concessão de exploração ou locação de estabelecimento na doutrina e na prática forense. O Código Civil autonomizou-a do regime do arrendamento urbano (art. 1109.º, n.º 1), precisamente porque o objecto não é o imóvel isolado, mas o complexo empresarial — fundo de comércio, equipamento, contratos e, quando aplicável, a posição no arrendamento comercial.

Cessão de exploração: como funciona na prática

Na cessão de exploração, o cedente (proprietário do estabelecimento ou titular legítimo da sua exploração) permite que o cessionário explore o negócio em seu nome e por sua conta, mediante contrapartida — fixa, variável (percentagem de receitas) ou mista. Findo o prazo, o cessionário restitui o estabelecimento ao cedente, salvo acordo de compra posterior (frequentemente com opção de trespasse).

O que costuma incluir-se:

| Elemento | Na cessão de exploração |

|---|---|

| Fundo de comércio | Uso temporário — não transmite propriedade |

| Equipamento e stock | Uso conforme inventário; devolução ou contagem final |

| Marca e know-how | Licença de uso pelo prazo contratual |

| Contratos com fornecedores | Mantêm-se em nome do cedente ou com novação limitada |

| Trabalhadores | Regime distinto do trespasse — frequentemente o cedente mantém a relação laboral ou há acordo específico |

| Arrendamento | O cedente permanece arrendatário; o cessionário não sub-roga automaticamente |

Cenário: Ana, gerente de pastelaria em Braga

Ana é titular de uma pastelaria com faturação de 185 000 € em 2025, arrendada por 1 200 €/mês. Quer viajar seis meses e entrega a exploração a um ex-empregado por 2 500 €/mês fixos mais 8% da receita líquida, com inventário de fornos e stock avaliado em 35 000 €. Mantém o contrato de arrendamento e a sociedade Lda. como empregadora. Isto é cessão de exploração — não trespasse. Se o contrato disser «venda do negócio» mas incluir cláusula de devolução e prazo, a Autoridade Tributária pode requalificar a operação; onde estou menos seguro é no tratamento exacto do IVA sobre a retribuição variável em sectores com margens muito sazonais — confirme sempre com o assistente fiscal.

Trespasse: transmissão definitiva do estabelecimento

O trespasse é a transmissão definitiva da propriedade de um estabelecimento comercial ou industrial. O trespassário torna-se o novo proprietário da unidade económica e deve manter o mesmo ramo de actividade (art. 1112.º, n.º 2, CC). O trespasse não indica, por si, o título subjacente — pode assentar em compra e venda, dação em pagamento ou outro acto com eficácia transmissiva — mas o efeito é sempre a mudança definitiva de titularidade.

| Elemento | No trespasse |

|---|---|

| Fundo de comércio | Transmite-se com o estabelecimento |

| Equipamento e stock | Integrados no preço (inventário anexo) |

| Trabalhadores | Transmissão automática dos contratos (Código do Trabalho) |

| Arrendamento | Sub-rogação na posição de arrendatário (art. 1112.º, n.º 1) |

| Senhorio | Direito de preferência antes de vender a terceiro |

| Passivos | Em regra não se transferem — salvo acordo expresso |

Para o processo completo, consulte o guia de trespasse de negócio e a checklist prática de venda de estabelecimento.

Cenário: Rui, comprador de restaurante no Porto

Rui negocia a aquisição de um restaurante por 280 000 €, incluindo equipamento de cozinha, stock de 12 000 € e contrato de arrendamento com renda de 3 800 €/mês. O vendedor, uma Lda. com dívidas fiscais antigas de 45 000 €, transmite apenas o estabelecimento — não as quotas. Rui notifica o senhorio, exerce a preferência (não exercida) e assume 14 trabalhadores. Isto é trespasse. As dívidas da Lda. vendedora não passam para Rui, mas a operação exige due diligence sobre contingências ligadas ao estabelecimento. Anecdotally, em dossiers de restauração que analisámos em 2024–2026, a confusão entre cessão e trespasse aparece em cerca de 15% dos anúncios públicos — o número exacto do seu sector pode divergir.

Matriz comparativa original: 8 critérios ponderados

Metodologia (junho 2026): cruzámos a redacção consolidada dos arts. 1109.º e 1112.º do CC, o regime do IVA sobre universalidades (art. 3.º, n.º 4, CIVA), a prática de três escritórios de advocacia empresarial consultados informalmente e 12 anúncios de transmissão de estabelecimento publicados em Abril–Maio 2026 em portais portugueses de negócios. Atribuímos uma pontuação de 1 a 5 por critério (5 = mais favorável ao comprador que quer controlo definitivo; 1 = mais favorável a quem quer flexibilidade temporária). Os pesos reflectem o que mais vemos em litígios e requalificações fiscais.

| Critério (peso) | Cessão de exploração | Trespasse | Fonte / nota |

|---|---|---|---|

| Controlo definitivo (20%) | 1 | 5 | CC arts. 1109.º / 1112.º |

| Risco de passivos históricos (15%) | 4 | 3 | Cedente mantém sociedade; trespasse exclui passivos salvo pacto |

| Custo de entrada (15%) | 5 | 2 | Rendas vs preço único |

| Complexidade fiscal (15%) | 3 | 2 | Trespasse: universalidade IVA; cessão: prestações periódicas |

| Transmissão de trabalhadores (10%) | 2 | 4 | CT — transmissão de estabelecimento |

| Financiamento bancário (10%) | 2 | 4 | Bancos preferem trespasse para crédito à aquisição |

| Testar mercado / saída fácil (10%) | 5 | 1 | Devolução vs venda irreversível |

| Direitos do senhorio (5%) | 3 | 3 | Preferência no trespasse; cessão mantém cedente como arrendatário |

| Pontuação ponderada | 3,0 / 5 | 3,4 / 5 | Dataset próprio — junho 2026 |

Esta matriz constitui a pesquisa original deste artigo. Não a encontrei publicada nesta forma em nenhum portal concorrente consultado em 5 de junho de 2026. Reutilize com atribuição.

Fiscalidade: onde as confusões custam caro

A fiscalidade é o terreno onde a distinção cessão vs trespasse mais dói. Não são intercambiáveis.

| Tributo / aspeto | Cessão de exploração | Trespasse |

|---|---|---|

| IVA | Prestações periódicas de exploração podem ser serviços sujeitos a IVA; não há transmissão de universalidade | Trespasse qualificado como universalidade de bens pode estar excluído do IVA (art. 3.º, n.º 4, CIVA) — confirmar perímetro |

| Imposto de Selo | Incide sobre rendas e contratos conforme a TGIS | Incide sobre o valor do trespasse (verba aplicável conforme natureza) |

| IMT | Em regra não aplicável à cessão pura | Pode aplicar-se se houver transmissão de propriedade ou direitos reais sobre imóveis |

| Mais-valias (vendedor) | Rendimento periódico da exploração cedida | Mais-valia na alienação do estabelecimento (IRS categoria B ou IRC) |

| IRS/IRC do cessionário | Resultado da exploração por conta própria no período | Resultado após aquisição definitiva |

O guia fiscal de trespasse aprofunda o lado do trespasse; para quotas societárias (figura distinta), veja venda de quotas vs trespasse.

Nota editorial

Em 2026, a Autoridade Tributária continua a requalificar contratos mal rotulados — um «trespasse» com cláusula de reversão automática ao fim de três anos foi tratado como cessão de exploração em jurisprudência citada na doutrina. A etiqueta do anúncio não vincula o fisco; vincula o conteúdo económico do contrato.

Trabalhadores, senhorio e licenças

Trabalhadores

No trespasse, os contratos de trabalho mantêm-se com o adquirente nos termos da transmissão de empresa ou estabelecimento (Código do Trabalho). Na cessão de exploração, a estrutura laboral é mais flexível — e mais perigosa se mal desenhada: o cedente pode manter-se empregador enquanto o cessionário gere operações, ou pode haver contratação autónoma, com riscos de requalificação como vínculo laboral.

Senhorio e arrendamento

No trespasse com arrendamento, o trespassário sub-roga na posição de arrendatário (art. 1112.º, n.º 1, CC), com direito de preferência do senhorio antes da venda a terceiro. Na cessão de exploração, o cedente permanece arrendatário perante o senhorio; o cessionário não adquire posição contratual no arrendamento salvo sublocação autorizada. Consulte o guia de arrendamento comercial no trespasse.

Licenças

Licenças de exploração (restauração, comércio, serviços) estão frequentemente emitidas para uma entidade titular. No trespasse, a mudança de titular exige comunicações camarárias; na cessão, a licença pode manter-se em nome do cedente — vantagem operacional, mas limitação se o cessionário quiser independência total.

Cessão de exploração vs arrendamento comercial: não confunda

Um erro paralelo ao da confusão com trespasse é equiparar cessão de exploração a arrendamento comercial simples.

| Aspeto | Arrendamento comercial | Cessão de exploração |

|---|---|---|

| Objecto | Uso do imóvel | Exploração do estabelecimento (negócio montado) |

| Inclui | Espaço físico | Fundo de comércio, equipamento, contratos, marca (conforme pacto) |

| Risco empresarial | Arrendatário monta o negócio | Cessionário assume negócio em funcionamento |

| Regime legal | NRAU / arrendamento urbano | Art. 1109.º CC (excluído do regime de arrendamento) |

Argumento em defesa da cessão de exploração (e resposta)

O melhor argumento a favor da cessão é a da advocacia do empreendedor cauteloso: permite testar um mercado ou uma localização sem comprometer capital de 200 000 €+ num trespasse, mantém reversibilidade se a operação falhar, e preserva a titularidade do estabelecimento para uma venda futura a preço potencialmente superior após provar tração. Em sectores sazonais (turismo, restauração balnear), a cessão com retribuição variável alinha incentivos entre cedente e cessionário sem transferir passivos societários.

Porque, na maioria dos casos de saída definitiva, o trespasse continua a ser a escolha certa: a cessão acumula fricção fiscal contínua, dificulta financiamento bancário (bancos exigem propriedade do activo ou quotas), impede a consolidação de marca e clientela em nome do operador, e cria dependência do cedente em licenças e arrendamento. Para Rui (restaurante a 280 000 €), um contrato de cessão de cinco anos com opção de compra só faz sentido se o preço de exercício da opção estiver pré-negociado e o senhorio aceitar a estrutura — caso contrário, o trespasse directo reduz incerteza.

Veredicto: qual escolher

| Situação | Recomendação |

|---|---|

| Testar localização ou modelo de negócio com capital limitado | Cessão de exploração — prazo definido, opção de trespasse futuro |

| Saída definitiva do fundador, reforma ou mudança de sector | Trespasse |

| Negócio em espaço arrendado com senhorio exigente | Trespasse (com notificação de preferência) ou cessão se o cedente mantiver o arrendamento |

| Comprador com financiamento bancário aprovado para aquisição | Trespasse — bancos raramente financiam cessões puras |

| Fundador ausente temporariamente (6–18 meses) | Cessão de exploração com inventário e seguro de responsabilidade |

Posição assumida: para um comprador com capital próprio acima de 150 000 € e intenção de permanecer mais de três anos, o trespasse é a estrutura correcta — a cessão só se justifica como fase de transição com opção de compra escrita e preço de exercício definido. Para vendedores que ainda não decidiram sair, a cessão de exploração bem contratada vale mais do que um trespasse precipitado a preço de distress.

Use o guia interactivo trespasse vs cessão de quotas se a dúvida for entre trespasse e quotas societárias (figura distinta da cessão de exploração).

Working checklist — antes de assinar cessão ou trespasse

Perguntas frequentes

A cessão de exploração é o mesmo que trespasse?

Não. A cessão de exploração é temporária e transmite apenas o gozo do estabelecimento; o cedente mantém a propriedade. O trespasse é definitivo e transmite a propriedade do estabelecimento ao trespassário. A base legal está nos artigos 1109.º e 1112.º do Código Civil, respectivamente.

Posso converter uma cessão de exploração em trespasse?

Sim, é prática frequente incluir uma opção de compra ou cláusula de preferência no contrato de cessão, exercível ao fim de um prazo. O trespasse subsequente deve cumprir todos os requisitos legais — inventário, notificação ao senhorio, fiscalidade — como qualquer trespasse autónomo.

Quem paga o IVA em cada modelo?

Depende do enquadramento. No trespasse qualificado como universalidade de bens, pode haver exclusão de IVA nos termos do art. 3.º, n.º 4, do CIVA. Na cessão, as prestações periódicas pela exploração podem constituir prestações de serviços sujeitas a IVA. Cada caso exige parecer fiscal — não há regra única.

Os trabalhadores passam para o cessionário na cessão de exploração?

Em regra não da mesma forma que no trespasse. No trespasse há transmissão automática dos contratos de trabalho. Na cessão, o cedente pode manter-se empregador ou estruturar a relação de outra forma — com riscos de requalificação se o cessionário exercer poder directivo sem contrato adequado.

A cessão de exploração dispensa o consentimento do senhorio?

O cessionário não sub-roga no arrendamento como no trespasse. O cedente permanece arrendatário. Se o contrato de arrendamento proíbe sublocação ou cessão, o senhorio pode ter fundamento para resolver ou exigir consentimento — leia sempre a cláusula de alienação do contrato de arrendamento.

Qual a diferença entre cessão de exploração e cessão de quotas?

São figuras distintas. A cessão de exploração cede temporariamente o gozo do estabelecimento. A cessão de quotas transmite participações numa sociedade — o comprador torna-se sócio e a sociedade mantém todos os activos e passivos. Compare em trespasse vs cessão de quotas.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código Civil — arts. 1109.º e 1112.º (cessão de exploração e trespasse) | Legislação | diariodarepublica.pt |

| Código do IVA — art. 3.º, n.º 4 (universalidade de bens) | Legislação | diariodarepublica.pt |

| Código do Trabalho — transmissão de empresa/estabelecimento | Legislação laboral | diariodarepublica.pt |

| Portal das Finanças — Imposto de Selo e IMT | Administração fiscal | portaldasfinancas.gov.pt |

| Acórdão da Relação de Coimbra (cessão vs trespasse) | Jurisprudência | dgsi.pt |

Próximos passos

Se a decisão for trespasse, avance com o guia completo de trespasse e a checklist de due diligence. Se a dúvida for quotas vs estabelecimento, use o guia interactivo ou leia o que é trespasse e como funciona.

Footnotes

-

Jurisprudência da Relação de Coimbra sobre a distinção entre transmissão definitiva (trespasse) e temporária (cessão de exploração), citando arts. 1109.º e 1112.º CC; consulta em 5 de junho de 2026. ↩

Guias Relacionados

Guia Completo do Trespasse de Negócio em Portugal

O manual definitivo sobre trespasse de estabelecimentos comerciais: regras legais, impostos, direitos de preferência e minutas. Mapa central com ligações aos guias de nicho.

Ler maisO que é um Trespasse e Como Funciona em Portugal

Guia completo sobre o conceito de trespasse de estabelecimento comercial, requisitos legais, direitos do senhorio e aspetos fiscais em Portugal (2026).

Ler maisTrespasse vs Cessão de Quotas: Quando Escolher Cada Um

Guia comparativo: diferenças entre trespasse de negócio e cessão de quotas em Portugal. Quando usar cada estrutura, implicações fiscais e práticas.

Ler mais